Кредитование корпоративных клиентов проблемы и перспективы

Анализ показывает, что, несмотря на довольно существенный рост финансовых результатов деятельности организаций, в экономике наблюдалось замедление инвестиционного процесса отраслей, ориентированных на внутренний рынок.

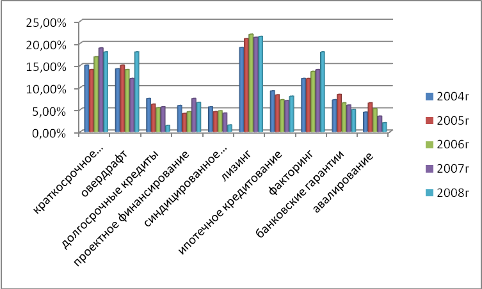

Это дает основание полагать о слабой заинтересованности предприятий к активизации своей инвестиционной деятельности [44, с. 22]. В свою очередь, банковский сектор за последнее время расширил спектр предоставляемых услуг для наибольшего стимулирования спроса на предоставляемые кредитные продукты. Перечень видов кредитования, которыми в основном кредитуются отрасли, ориентированные на внутреннее потребление представлены на рисунке 2.9.

Рис. 2.9. Динамика видов кредитования отраслей, ориентированных на внутренний рынок, %*

*Рассчитано автором по данным ЦБРФ

Как видно из рис.2.9, наибольший удельный вес в структуре видов кредитования занимает лизинг. Причем, начиная с 2004 года наблюдается рост позиций этого вида кредитования в данном секторе. Так, в 2005 году рост соответствует уровню 19,5% прошлого года, в 2006 году – популярность лизинга выросла еще на 12,6%. Однако, 2007 год принес спад популярности этого вида кредитования – на 12,2%, и этот уровень сохранился на протяжении всего 208 года. Мощным стимулом для развития данного вида кредитования, стало внесение изменений в закон "О финансовой аренде (лизинге)" - был существенно либерализован целый ряд его положений, убраны лишние ограничения по содержанию и форме договора, а также ненужные с практической точки зрения определения и понятия (например, определения различных видов лизинга, помимо финансовой аренды как таковой) [44, с. 22]. Однако с развитием и других форм кредитования (например, краткосрочного кредитования, занявшего второе место в данной структуре) лизинг почувствовал на себе сильную конкуренцию, и в 2007 году ослабил свои позиции и отдал 12,2% доли в структуре кредитования отраслей, ориентированных на внутренний рынок краткосрочному кредитованию, которое начиная с 2005 года увеличивало свою популярность на 10-12% каждый год, и лишь в 208 году объемы, выдаваемые в форме краткосрочных кредитов сократились на 9,8%. Овердрафт и факторинг разделили меж собой третье место в данной структуре. Причем эти два вида кредитования имеют абсолютно разную тенденцию: факторинг, начиная с 2004 года увеличивает свою популярность среди компаний, ориентированных на внутреннее потребление с каждым годом примерно на 12-15%, а 2008 год приносит примерно 20,9% доли в структуре видов кредитования. А вот, овердрафт напротив, имеет отрицательную тенденцию: в 2005 году наблюдается небольшой рост – в11,1%, и начиная с 2005 года – спад. В 2006 году рост составил 14%, в 2007 году – 15,6% по отношению к предыдущему году. Лишь только 2008 год приносит резкое увеличение объемов кредитования в данной форме – на 24% (см. рис.2.9).

Краткосрочные кредиты и овердрафты — надежный и удобный способ привлечения ресурсов для пополнения оборотных средств предприятия, выплаты заработной платы работникам, закупки товаров и сырья, проведения краткосрочных коммерческих операций. На эти цели в основном компании внутренних отраслей и занимают деньги у банковского сектора. [14, с. 12].

Краткосрочное кредитование, равно так же как банковские гарантии и авалирование платежей в кредитовании внутренних отраслей не пользуются спросом, так как для компаний данного сектора экономики они не очень удобны. Поэтому на протяжении анализируемого периода такими видами кредитов пользовались от 5 до 8% компаний экспортно-ориентированной отраслей (см. рис.2.9).

Однако, при принятии кредитного решения и банки и предприятия всегда учитывают стоимость денег, поэтому ставка кредита играет зачастую решающую роль в принятии такого решения. Динамка средневзвешенных ставок по различным видам кредитов представлена в таблице 2.4.

Таблица 2.4

Динамика процентных ставок по основным видам кредитования отраслей, ориентированных на внутренний рынок, %*

|

срок |

2004год |

2005год |

2006год |

2007год |

2008год | |

|

Проектное финансирование |

7-10 лет |

15,2 |

18,1 |

20,5 |

22,5 |

22,6 |

|

Лизинг |

3-5 года |

14,5 |

18,2 |

19,9 |

21,2 |

21,5 |

|

факторинг |

3-5 года |

15,2 |

18,2 |

19,1 |

21,9 |

21,3 |

|

Банковские гарантии |

1-5 лет |

12,2 |

13,5 |

13,1 |

15,1 |

15,5 |

|

Авалирование платежей |

1-3 года |

13,2 |

13,6 |

13,1 |

13,5 |

14,1 |

|

Краткосрочное кредитование |

1-3 года |

12,1 |

13,2 |

13,5 |

13,6 |

13,9 |

*Источник: [14].

Как видно из таблицы 2.4, самым дорогим кредитом на протяжении всего анализируемого периода является проектное финансирование. Его ставка с каждым годом увеличивается в 1,1-1,3 раза. Лизинг и факторинг имеют примерно одинаковою стоимость и так же имеют тенденцию к удорожанию. Рост стоимости данных кредитных продуктов в среднем составил в в среднем за анализируемый период составил 18,5%. Более дешевыми остаются краткосрочное кредитование, авиалирование платежей, и банковские гарантии. Однако и у этих видов кредитования наблюдается рост их стоимости - примерно на 15-18% каждый год.