Кредитование корпоративных клиентов проблемы и перспективы

На удорожание кредитных продуктов влияет сложившейся ситуация в экономике страны, инфляция, закон спроса и предложения и политика банка в отношении привлечения ключевых клиентов. Банки в индивидуальном порядке устанавливают ставки, в зависимости от объемов, сроков и ряда других факторов. Однако они всегда стараются расширить свой кредитный портфель. Но для расширения объемов кредитования предприятий реального сектора экономики необходимо решить проблему существенных кредитных рисков.

Качество кредитов после продолжительного периода улучшения, начавшегося в середине 2004г., стабилизировалось на беспрецедентно высоком уровне. Доля сомнительной задолженности в кредитном портфеле банков находится на уровне 5,4%, что почти в 2 раза ниже, чем в период до 2004 года [14, с. 12].

В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности средний процент невозврата кредитов (например в электроэнергетике в 2008г. он был равен 16% - см. табл. 2.5). Высокие кредитные риски сдерживают предложение кредитов со стороны банков.

Таблица 2.5

Средняя доля невозврата кредита отраслей, ориентированных на внутренний рынок, %*

|

2004 |

2005 |

2006 |

2007 |

2008 | |

|

Электроэнергетика |

12 |

12,1 |

12,3 |

14,1 |

16 |

|

Легкая промышленность |

11,6 |

12,1 |

12,5 |

16,5 |

18 |

|

Пищевая промышленность |

11,9 |

12,3 |

12,9 |

16,4 |

18,9 |

*Источник: [24]

Как видно из таблицы 2.5, электроэнергетика на протяжении всего анализируемого периода является явным неплательщиком, увеличивая процент невозврата с каждым годом примерно на 10-12%. На втором месте на протяжении всего анализируемого периода находиться пищевая промышленность, которая в 2005 году увеличила данный показатель на 3,4%, и продолжала увеличивать в последующие года в среднем на 5-6%. Легкая промышленность замыкает тройку лидеров – неплательщиков, но имеет такую же тенденцию роста примерно на 5-6% с каждым годом.

Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить кредитные риски, вызванные деятельностью предприятий-заемщиков, и кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [34, с. 24].

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение.

Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории.

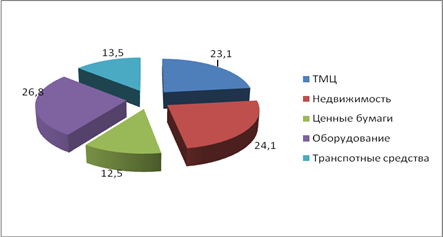

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать реальный сектор экономики и внутренние отрасли в том числе, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение. Структура видов обеспечения в среднем за анализируемый период отраслей, ориентированных на внутренний рынок представлена на рисунке 2.10.

Рис. 2.10. показывает, что наибольший удельный вес в структуре обеспечения занимает оборудование, которое имеет 26,9%. Это объясняется популярностью среди данных отраслей такого вида кредитования как лизинг. При покупке оборудования или транспорта в лизинг – она само выступает в качестве обеспечения.

Рис. 2.10. Структура видов обеспеченности кредитов, выданным отраслям, ориентированным на внутренний рынок, в среднем за анализируемый период, %*

*Источник: [24]

На втором месте – недвижимость, отстающая от оборудования на 1,7%, на третьем месте – транспорт. ТМЦ заняли четвертое место с долей – в 23,1%, пятое ценные бумаги.

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы.В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. По оценкам специалистов, от 20 до 60% кредитов могут стать «плохими» [51, с. 2]. На сегодняшний день внутренне-ориентированных отрасли уже имеют отрицательную кредитную историю и увеличение с каждым годом объемов просроченной задолженности (табл. 2.6).

Как показывает таблица 2.6, электроэнергетика на протяжении всего анализируемого периода имеет положительную тенденцию увеличения просроченной задолженности перед российским банковским сектором. Причем рост с каждым годом увеличивается.

Таблица 2.6

Динамика объемов просроченной задолженности отраслей, ориентированных на внутренний рынок, млрд. руб.*

|

2004г |

2005г |

2006г |

2007г |

2008г | |

|

Электроэнергетика |

18,4 |

21,1 |

25,1 |

30,9 |

34,2 |

|

Легкая промышленность |

16,2 |

18,9 |

22,6 |

24,1 |

28,5 |

|

Пищевая промышленность |

13,7 |

15,4 |

16,9 |

18,2 |

20,5 |