Кредитование корпоративных клиентов проблемы и перспективы

• срочный депозит в банке;

• коммерческий залог активов предприятия;

• кредит под залог недвижимого имущества и прочие приемлемые формы.

Краткосрочный кредит — кредит, выдаваемый на срок до одного года, предназначенный для формирования оборотных средств предприятий и фирм.

Авиалирование векселей

Это гарантии платежа по векселю со стороны банка. За эту услугу клиент уплачивает банку вознаграждение. В случае отсутствия покрытия по такому векселю со стороны клиента, банк оплатит вексель из собственных средств. Для улучшения качества векселя (повышения его ликвидности) предприятие может обратиться в обслуживающий банк с просьбой о предоставлении ему гарантии платежа по векселю, то есть об авалировании данного векселя коммерческим банком [41, с.54].

При авалировании чужого векселя банк заключает с лицом, за которое дается аваль, договор или соглашение об авалировании векселя. В таком договоре можно также оговорить ряд условий, таких как: сумма векселя и аваля, срок векселей, которые авалируются, величина вознаграждения, которое клиент уплачивает банку за такие услуги и т. п. Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельной суммы предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника [45, с.178].

Исследовав теоретический аспект корпоративного кредитования можно сделать следующие выводы:

· каждая кредитная организация формирует свои принципы взаимоотношений с корпоративными клиентами, в том числе при осуществлении вложений;

· общим показателем, отражающим партнерские отношения банка с клиентом, выступает клиентоориентированность, т. е. степень детальности подхода к процессу обслуживания клиентов;

· к наиболее значимым видам кредитования корпоративных клиентов относят следующие: краткосрочное кредитование; кредитование расчетного (текущего) счета (овердрафт); предоставление долгосрочных кредитов; организация проектного финансирования; организация синдицированного кредитования; лизинговые операции; ипотечное кредитование; факторинг; предоставление банковских гарантий; учет, авалирование векселей третьих лиц.

2. АНАЛИЗ РОССЙСКОГО РЫНКА КОРПОРАТИВНОГО КРЕДИТОВАНИЯ

2.1 Анализ кредитования реального сектора российской экономики

Тенденции, сложившиеся в экономике России, дают основание полагать, что реализация перспективных направлений Правительством страны совместно с Центральным банком обеспечат ускоренное развитие банковской системы страны, опережающее темпы роста ВВП в 4-5 раз, что будет способствовать не только созданию устойчивой банковской системы, но и улучшит социально-экономическое положение населения в стране. Однако ключевым фактором опережающего роста банковской системы и определяющим её будущее будет являться выбранное направление развития экономики России.

Экономика России в ближайшие 15 лет будет воспроизводить модель либо усиления инновационной компоненты экономического роста (сверхбыстрая индустриализация и модернизация, внедрение инновационных подходов), либо продолжит инерционное развитие, в основе которого лежит сохранение умеренно-консервативной динамики, определяемой экспортом энергоресурсов и сырья [14, с. 52].

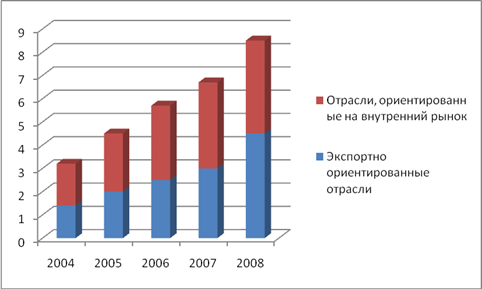

Кредитование реального сектора экономики неуклонно растет на протяжении всего анализируемого периода. Так, отрасли, ориентированные на внутренний рынок в 2005 году потребили кредитных ресурсов в 1,2 раза больше, чем в 2004 году. Рост продолжался и в 2006 году – он составил 30% по отношению к 2005году. В 2007 году рост замедлился и составил 21% по сравнению с предыдущим годом. Однако и в 2008 рост объемов кредитования отраслей, ориентированных на внутренний рынок по сравнению с 2007 годом составил всего 12% (см. рис. 2.1).

Падение роста за последние 2 года можно объяснить нестабильной ситуацией с выплатой заемных средств. В период до 2006 года банки охотно и выдавали кредиты и займы. За это время в банковском секторе сформировался некачественный кредитный портфель. Это негативно отразилось на своевременных выплатах. С развитием банковских технологий и наличием накопленного опыта в кредитовании банки к 2007 году стали реализовывать более качественные кредитные портфели, оставляя без внимания те компании, которые не внушили им доверия. [18, с. 12].

Рис.2.1. Динамика кредитования реального сектора экономики по видам отраслей*

*Рассчитано автором по данным [18]

Что касается экспортно ориентированных отраслей, то тенденция развития кредитования полностью повторяет развитие кредитования внутренне ориентированных отраслей. Рост объемов кредитования в целом за период составил 14 – 17% в среднем.

Позитивное воздействие на объемы кредитов , предоставленные оказали благоприятная ситуация на внешнеэкономических рынках, улучшение социально-политической ситуации в стране после президентских выборов, заметное упорядочение государственных финансов в результате обеспечения первичного профицита государственного бюджета, повышение финансовой дисциплины, вытеснение неплатежей и увеличение доли денежных расчетов, снижение налоговой нагрузки.

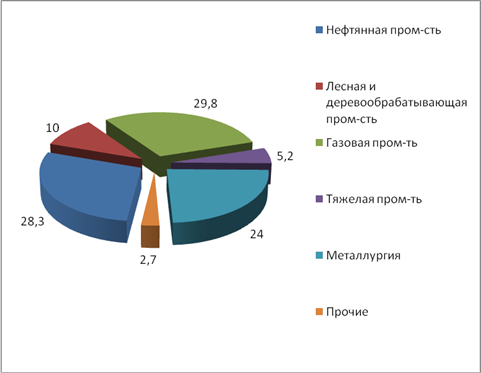

Эти факторы определяли положительную тенденцию предоставления кредитов именно в рублях [18, с. 22]. В структуре экспортно-ориентированных отраслей наибольший удельный вес объемов кредитования в среднем за анализируемый период занимают нефтяная промышленность – 28,8%; металлургия – 28,3%; и газовая промышленность – 24% ( рис 2.2).

Рис.2.2. Объемы кредитования экспортно-ориентированных отраслей в среднем за период с 2004 по 2008 гг., %*

*Источник: [19]

Как показывает рисунок 2.2, лидером по объемам кредитования является нефтяная промышленность. Развитие этой отрасли жизненно необходимо для российской экономики, поэтому она имеет мощную государственную поддержку. Этот фактор дает возможность гарантий возврата заемных средств и наиболее стабильного развития. 80% всех нефтяных компаний, который работают на экспорт, имеют государственную поддержку, тем самым снижая риск банкротства и потерю кредитоспособности, что практически невозможно в данной специализации [11, с. 41].

Металлургия, имеющая почти четверть рынка кредитования экспортно-ориентированных отраслей, является одной из самых динамично развивающихся. Все предприятия, функционирующие в данной отрасли являются крупными, со среднесписочной численностью персонала от 1000 человек и выше, и объемами годовой чистой прибыли, измеряющейся десятками миллионов долларов США. Как правило, такие компании реализовывают масштабные проекты (в масштабах крупного города, субъекта федерации, или страны в целом), поэтому объемы привлекаемых средств, для их реализации измеряются миллионами и миллиардами долларов США. Отсюда и второе место в структуре по объемам предоставленных кредитов [11, с. 81].