Кредитование корпоративных клиентов проблемы и перспективы

Несмотря на различие проблем, с которыми сталкиваются компании как финансового, так и реального сектора, деятельность по антикризисному управлению сводится к одному решению — повышать эффективность бизнеса.

|

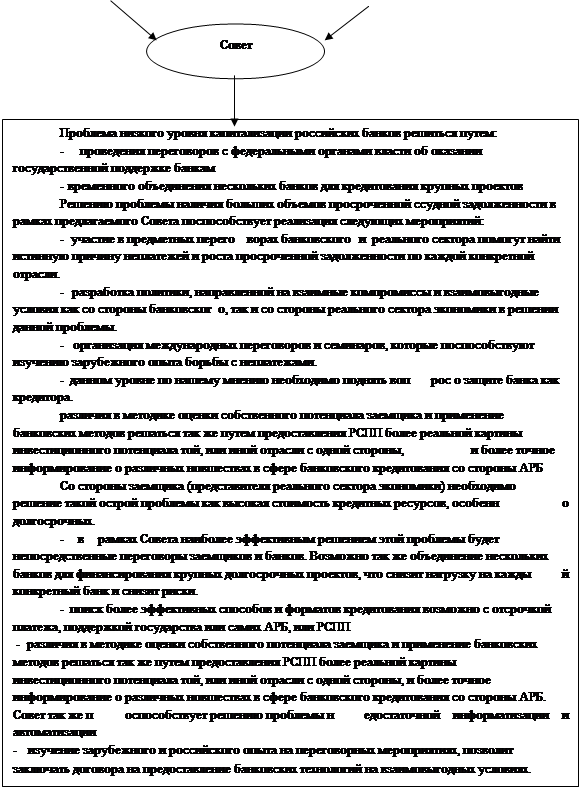

Рис.3.2. Предлагаемая схема решения основных проблем с помощью

объединения банковского и реального секторов экономики*

*Составлено автором

По нашему мнению, банковский сектор и реальный сектор развиваются сами по себе, не учитывая мнения друг друга. Данное взаимодействие позволит понять основные узкие места и дальнейшее развитие построить исходя из выявленных, неучтенных моментов.

Одним из важных элементов этого процесса является программа сокращения затрат, которая особенно востребована после периода бурного роста, когда эффективностью часто жертвуют ради двузначных показателей роста, а заработанная прибыль покрывает издержки, связанные с не всегда правильными управленческими решениями и неэффективной деятельностью персонала. Таким образом, главной оценкой работы банков и предприятий на период до 2012 года будет исключительно их эффективность, способность работать и развиваться при минимальных издержках.

В целом, необходимо отметить, что предлагаемое объединение членов правления АРБ и РСПП и их участников в Союз для консолидации усилий при решении антикризисных проблем, возникших между банковским и реальным сектором поспособствует более эффективному развитию взаимоотношений, банковского и реального сектора, носящих системный характер и непосредственно влияющих на социально – экономическое положение страны. На рисунке 3.2. представлена схема взаимодействия этих секторов по решению отдельных вопросов.

Хорошей политикой будет для банков и предприятий применение многовекторного подхода к кредитной стратегии и рискам. Необходимо также уделить внимание автоматизации банковской деятельности, в частности кредитования. Оптимизация и автоматизация кредитования позволят значительно ускорить все бизнес-процессы, а также уменьшить влияние человеческого фактора на принимаемые решения, снизить издержки на обучение персонала, оплату труда, расходные материалы и т.п.

Основные результаты предлагаемых мероприятий будут эффективны не только для банковского, но и для реального сектора экономики. Это наглядно показано в следующей таблице 3.3.

Таблица 3.3

Основные результаты предлагаемых мероприятий по совершенствованию взаимодействия реального и банковского сектора*

|

Для Банковского сектора |

Для реального сектора |

|

1 |

2 |

|

- более четкая информированность о реальном положении дел и дальнейшем развитии отрасли - изучение опыта зарубежных банков в решении подобных проблем - возможность получения государственной поддержки - снижение рисков долгосрочного кредитования за счет объединения капиталов отдельных банков (по договоренности) при финансировании крупных проектов отраслей - совершенствование методики оценки бизнеса с учетом мнения непосредственных заемщиков - участие в разработке дальнейшего плана развития банковского сектора в области кредитования реального сектора экономики учетом максимального количества факторов, тормозящих развитие в данной сфере. |

- более четкие представления о различных форматах, формах, видах кредитования и возможности подбора под конкретный проект - получение боле дешевых кредитов, в рамках объединений - возможность получения государственных гарантий - изучение более современных подходов к управлению капиталовложениями - изучение зарубежного опыта применения различных банковских технологий для развития собственного бизнеса - возможность льготного кредитования отдельных проектов - участие в разработке стратегии развития реального сектора экономики и планах правительства |

*Составлено автором

Мировой финансовый кризис особенно сильно ударил по банкам и финансовым учреждениям. Чтобы выжить в условиях кризиса, банкам необходимо мобилизовать все свои ресурсы как для обеспечения возвратов выданных кредитов, так и для улучшения своего кредитного портфеля.

Именно сейчас, когда на рынке кредитования наступил период зати-шья, у банков и кредитных организаций есть время и возможности для внедрения и обкатки новых эффективных технологий. Эти технологии позволят им к моменту возобновления активности на этом рынке быть во всеоружии — не только сохранить розницу, но сделать ее более жизнеспособной и прибыльной.

В такой ситуации, по нашему мнению необходима разработка антикризисной стратегии, предусматривающей конкретные мероприятия, принятые решения, пути и сроки их реализации. По нашему мнению в кризисной ситуации банкам необходимо:

1. Более тщательно анализировать положение дел заемщика

2. Разработать более жесткие требования к заемщикам

3. Вести более гибкую политику для стратегических (ключевых) клиентов

4. Поддерживать положительный имидж

5. Ввести внутренний режим минимизации издержек и экономии затрат

Предприятия, как представители реального сектора экономики, т.е. заемщика так же в условиях кризиса по нашему мнению должны наиболее четко расставлять приоритеты при разработке антикризисной стратегии.

Единственным надежным обеспечением кредита являются хорошо проработанный инвестиционный проект и качественный бизнес-план его реализации. При проектном кредитовании основным обеспечение выдаваемых банком кредитов служит сам инвестиционный проект, то есть те доходы, которые получит реконструируемое предприятие в будущем.

Привлеченные кредитные средства у Банка будут использованы на выполнение поставленных задач с обеспеченной выплатой процентов и их полного возврата. В банк предоставляется бизнес-план, на основании которого выносится решение о реализации проекта.

В экономическом отношении между реальным и банковским сектором, в рамках предлагаемого Совета представляется важным осуществить следующие меры:

1. сформировать систему, при которой государство на базе структурной и промышленной политики определяет приоритеты инвестиционной активности, а ЦБ РФ - приоритетные объекты финансирования инвестиций;

2. создать в стране систему кредитования, адекватную антикризисной экономике, направленную на стимулирование производства, развитие инвестиций; обратить внимание на формирование в этой системе соответствующей кредитной инфраструктуры; новых схем кредитования;