Кредитование корпоративных клиентов проблемы и перспективы

*Источник: [48]

Торговля – занимает второе место в структуре объемов кредитования. Однако здесь так же наблюдается небольшой, стабильный рост, который в среднем составил 1,8-2,1%. Транспорт занимает третье место. Однако темпы роста по сравнению с предыдущими отраслями превышают их на 1,2% в среднем в год. Стабильный рост объемов кредитования анализируемых отраслей говорит о стабильном их развитии, и о финансовой самостоятельности. Банки, кредитующие данные отрасли распределили портфель между собой следующим образом (рис. 2.13).

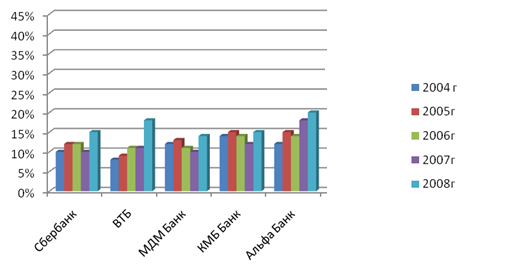

Рис. 2.13. Динамика распределения кредитного портфеля внутренних отраслей между банками, %*

*Источник: [47]

Лидером по кредитованию внутренне-ориентированных отраслей экономики Иркутской области является Альфа Банк, доля которого на данном сегменте рынка в течение всего анализируемого периода увеличивается в среднем на 12-15% ежегодно. Второе место в данной структуре занимает КМБ Банк, его доля в среднем ниже Альфа Банка на 9-12%. Однако банк в среднем за анализируемый период снизил свои позиции на 14%.

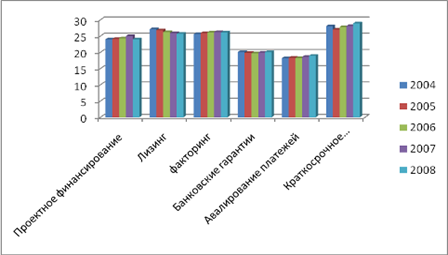

ВТБ и Сбербанк лишь в 2008году показали хорошие результаты деятельности, а в период до 2008 года имели низкие показатели в данной структуре – ниже среднего на 12;15% соответственно. МДМ Банк в среднем за анализируемый период имеет стабильно 15-17% доли рынка, а к 2008 коду увеличил ее на 6%. Качество и структура кредитного портфеля различных банков зависит от их внутренней политики, установленных критериев оценки заемщика, а так же от того, насколько правильно подобран тот, или иной вид кредита и на какие цели он будет направлен. Банки, кредитующие внутренние отрасли Иркутской области предлагают компаниям несколько видов кредитов, предназначенных для кредитования текущей деятельности, которые охотно пользуются спросом у заемщиков в нутрии данного сектора. Структура наиболее востребованных видов кредитов среди предприятий отраслей, ориентированных на внутренний рынок Иркутской области представлено на рис.2.14.

Рис.2.14. Структура наиболее востребованных видов кредитования внутренних отраслей экономики Иркутской области в среднем за анализируемый период, %*

*Источник: [47]

Как видно из рисунка 2.14, наибольший удельный вес в структуре видов кредитования внутренних отраслей Иркутской области занимает лизинг, второе место принадлежит краткосрочному кредитованию, третье проектному финансированию. Почти не востребованными остались банковские гарантии, и авиалирование платежей. Стоимость этих видов кредитов относительно высока (рис.2.15).

Рис.2.15. Ставки по различным видам кредитования отраслей, ориентированных на внутреннее потребление Иркутской области, %*

*Источник: [42]

Как видно из рисунка 2.15, структуре видов кредитования самым дорогим на протяжении всего анализируемого периода является краткосрочное кредитование, причем его стоимость, начиная с 2006 года росла, в среднем на 5 - 7%. Лизинг, факторинг, и проектное финансирование находятся примерно водной ценовой категории, и существенно ее не изменяют на протяжении всего исследуемого периода.

Лишь стоимость лизинга корректируется в среднем на 2 - 3,5% ежегодно в сторону снижения. Банковские гарантии и авиалирование платежей – не являются дорогостоящими кредитными продуктами, и их стоимость на протяжении всего отчетного периода находится на уровне 18-20%, и так же существенно не меняется.

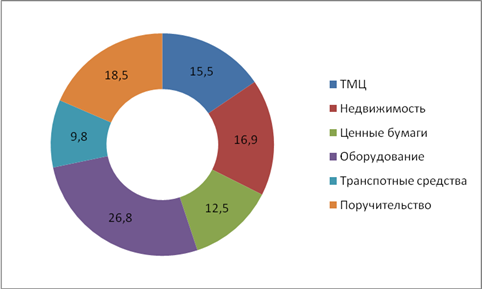

При принятии кредитного решения как со стороны банка, так и со стороны предприятия учитывается не только ставка, объемы и сроки, но и то что является залогом, или обеспечением данного кредита или займа. Наиболее распространенные формы и виды обеспечения кредитов предприятий, ориентированных на внутреннее потребление Иркутской области представлены на рисунке 2.16.

Рис.2.16. Виды обеспечения кредитов, выданных отраслям, ориентированным на внутренний рынок Иркутской области в среднем за анализируемый период, %*

*Источник: [49]

Как показано на рис.2.16, наибольший удельный вес в структуре видов обеспечения занимает оборудование, поручительство, и ТМЦ. Самую незначительную долю занимают транспортные средства. Это можно объяснить тем, что основным видом кредита этих отраслей выступает лизинг, обеспечением которого выступает само оборудование, приобретенное по данному виду кредитного договора, и краткосрочное кредитование, основным видам обеспечения которого является поручительство.

Однако, несмотря на наличие различных видов обеспечения займов, у предприятий имеется просроченная ссудная задолженность перед банковским сектором. Причем, среди отраслей, ориентированных на внутренний рынок наблюдается рост просроченной задолженности. Это показано в таблице 2.7.

Таблица 2.7

Объемы просроченной задолженности отраслей, ориентированных на внутренний рынок Иркутской области, млрд. руб.*

|

2004г |

2005г |

2006г |

2007г |

2008г | |

|

Строительство |

4,2 |

4,6 |

4,7 |

4,8 |

5,2 |

|

Торговля |

3,6 |

3,9 |

4 |

4,2 |

4,6 |

|

Транспорт |

3,1 |

3,2 |

3,5 |

3,7 |

3,9 |

*Источник: [49]

Как видно из таблицы 2.7 просроченная ссудная задолженность региональным банкам в части инвестиционного кредитования отрасли строительства за последние 5 анализируемых лет увеличилась в рублевом эквиваленте в 1,6 раза. Рост хоть и небольшой, зато стабильный. Первоочередной причиной такой ситуации является тот факт, что в нашем регионе отсутствуют грамотные руководители и топ-менеджеры, которые наиболее эффективно рассчитывали проекты и в соответствии с планом его реализовывали. Как правило, кредитование проектов или стратегических планов развития той или иной компании сводится к проектированию плана, как простой формальности. Отсюда и провалы проектов, и несостоятельность компании вернуть долги [41, с 123].