Финансовый менеджмент на предприятии

2. Оценка эффективности финансовых решений по выбору источников финансирования хозяйственной деятельности предприятия

2.1 Политика привлечения заемных средств. Оценка финансового левериджа

Каждое предприятие в рыночной экономике свободно в выборе источника финансирования хозяйственной деятельности. В этой связи выбор осуществляется, как правило, по вопросу привлечения заемных средств для осуществления текущей деятельности предприятия.

Выделяют 2 группы предприятий:

1. предприятия, не привлекающие заемные средства Для таких предприятий рассчитывают рентабельность собственных средств, определяющую эффективность использования предприятием только своих собственных средств.

2. предприятия, привлекающие заемные средства для своего развития и для повышения рентабельности собственных средств за счет дополнительной прибыли, получаемой на заемных средствах.

По обеим группам предприятий рассчитывается показатель «рентабельность собственных средств»:

РСС = (1 – ст. н/о) ![]() ЭРа

ЭРа ![]() ЭФР, где (17)

ЭФР, где (17)

ст. н/о – ставка налогообложения прибыли по действующей системе налогообложения прибыли в десятичном выражении (ст.н/о = 0,24).

1 – ст. н/о – доля чистой прибыли, остающейся в организации (=0,76).

ЭФР – эффект финансового рычага (финансовый леверидж), который представляет собой прибавку (+) или вычет (-) к рентабельности собственных средств за счет привлечения заемного капитала, отсюда следует, что у предприятий 1-го типа ЭФР = 0.

ЭФР рассчитывается по формуле:

ЭФР = (1 – ст. н/о) ![]() Д

Д![]() ПР , где (18)

ПР , где (18)

Д – дифференциал (%), определяемый по формуле:

Д = ЭРа – СРСП, где (19)

СРСП – средняя расчетная ставка процента по привлекаемым предприятием кредитам и займам у других организаций.

СРСП = % упл. * 100 , где (20)

ЗС

ЗС – заемные средства, привлекаемые предприятием у других организаций (Ф.4, стр. 360).

ПР – плечо рычага, показывающее соотношение между заемным и собственным капиталом предприятия.

![]() , где: (21)

, где: (21)

СС – собственные средства (форма № 1 строка 490)

ЗС – заемные средства (форма № 1 строки 700-490-690+610)

Оценка финансового левериджа (финансового риска) позволяет определить вероятность получения в будущем периоде заемных средств, так как с предприятием-заемщиком связаны возможности убытка для инвесторов, приобретающих ценные бумаги этого предприятия, банкиров, предоставляющих кредиты и займы.

Величину риска определяют формулой:

![]() , где: (23)

, где: (23)

БП – балансовая прибыль (форма № 2 строка 140).

Если фактическое расчетное значение ЭФРII будет близко к 1, то риск невыполнения финансовых обязательств перед кредиторами будет минимален. Из этого следует, что предприятие может иметь возможность привлечь заемные средства.

Рассчитаем показатели, определяющие политику заимствования для ОАО «МЗСК» по приведенным выше формулам и результаты занесем в таблицу 2.1.1.

1) 2004 год

ПР = 34,5/2595,5 = 0,01

СРСП = 0/0*100% = 0

Д = 3625,9-0 = 3625,9%

ЭФР = 0,76*3625,9*0,01 = 27,6%

РСС = 0,76*3625,9+27,6 = 2783,3%

2) 2005 год

ПР = 140,5/9976 = 0,01

СРСП = 0/4514*100% = 0

Д = 1462,8-0 = 1462,8%

ЭФР = 0,76*1462,8*0,01 = 11,1%

РСС = 0,76*1462,8+11,1 = 12340,2%

3) 2006 год

ПР = 111/23525,5 = 0,01

СРСП = 0/0*100% = 0

Д = 901,5-0 = 901,5%

ЭФР = 0,76*901,5*0,01 = 6,9%

РСС = 0,76*901,5+6,9 = 692,04%

Таблица 2.1.1.

Показатели, определяющие политику заимствования ОАО «МЗСК».

|

Показатели |

Отчетные данные | ||

|

2004 |

2005 |

2006 | |

|

1. Плечо рычага |

0,01 |

0,01 |

0,01 |

|

2. СРСП, % |

0 |

0 |

0 |

|

3. Дифференциал, % |

3625,9 |

1462,8 |

901,5 |

|

4. Эффект финансового рычага, % |

27,6 |

11,1 |

6,9 |

|

5. Рентабельность собственных средств, % |

2783,3 |

12340,2 |

692,4 |

|

6. ЭРа, % |

3625,9 |

1462,8 |

901,5 |

Рентабельность собственных средств предприятия к концу анализируемого периода уменьшилась относительно 2004 года. Это произошло за счет уменьшения ЭРа на конец 2006 года.

В качестве заемных средств здесь выступают отложенные налоговые обязательства. Пользование данными средствами не предусматривает выплат процентов (согласно отчету о прибылях и убытках, стр. 070), поэтому значение СРСП равно нулю за весь анализируемый период.

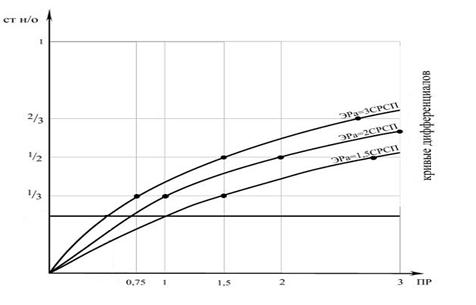

После расчета РСС следует определить возможности в перспективном периоде привлекать дополнительные заемные средства. Для этого применяются графики кривых дифференциалов, основанные на 3-х оптимальных пропорциях:

Если ПР = 0,75, то ЭРа должен быть = 3СРСП

Если ПР = 1, то ЭРа должен быть = 2СРСП

Если ПР = 1,5, то ЭРа должен быть = 1,5СРСП

Используем данную методику для определения оптимальной суммы заимствования для ОАО «МЗСК». Для этого построим графики на основе приведенных данных (рис.2).

Рис.2. Выбор оптимальной суммы заимствования для ОАО «МЗСК».

Используя график, определим оптимальную сумму заимствования для ОАО «МЗСК» по следующему алгоритму:

1. Определим СРСП, действующую на финансовом рынке. Для этого используем данные о процентных ставках по кредитам юридическим лицам, которые предлагают банки на финансовом рынке города Йошкар-Олы. Данные для расчета СРСП по процентным ставкам на кредитование юридических лиц взяты на 07.12.07:

АК БАРС: 16% годовых;

Сбербанк: 16% годовых;

Таким образом, СРСП, действующая на финансовом рынке равна:

СРСП = 16% + 16% = 16%

2

2. Определим фактическое соотношение показателей ЭРа и СРСП по последнему отчетному периоду:

ЭРа = 901,5 = 56,3

СРСП 16

Преобразуем данное выражение в линейную форму ЭРа = 56,3СРСП.