Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Оглавление

Введение

Глава 1. Кредитные операции банка и их организация

1.1 Сущность кредита и кредитных операций

1.2 Организация процесса кредитования

1.3 Формы обеспечения кредита и кредитных операций

1.4 Кредитный риск как одна из характеристик кредитных операций

Глава 2. Управление кредитными операциями коммерческого банка

2.1 Сущность управления кредитными операциями

2.2 Управление кредитным риском как элемент управления кредитными операциями

2.3 Особенности управления кредитными операциями

2.4 Анализ кредитного портфеля

Глава 3. Разработка мероприятий по управлению эффективности использования кредитных операций коммерческого банка

3.1 Постановка проблемы

3.2 Модель ресурсообеспечения в банке. анализ структуры активов и пассивов в динамике

3.3 Практическое использование модели

Заключение

Список используемой литературы

Приложения

Введение

Коммерческий банк - это организация, главной функцией которой является мобилизация свободных денежных средств экономических субъектов и их размещение в экономике. Реализация этой функции затрагивает вопросы формирования и использования средств кредитного потенциала. Кредитование является наиболее прибыльной и самой рискованной активной операцией коммерческого банка. Следовательно, если целью банка является получение максимальной прибыли, то он должен уделять большое внимание кредитным операциям. Для достижения поставленной цели банк должен управлять процессом формирования своей ресурсной базы и эффективно её использовать.

В настоящее время вопрос эффективного использования ресурсов коммерческих банков представляет собой важную задачу банковской практики.

Эффективное управление ресурсами коммерческого банка - это достаточно сложная тема в российской банковской теории. Сейчас каждый банк по-своему строит работу по ресурсному управлению. Это связано с различными сегментами рынка, на которых работает тот или иной банк, с отсутствием общепризнанной методики управления ресурсами. Поэтому каждый участник рынка должен разработать данную проблему, учитывая особенности функционирования и положения банка на рынке банковских услуг.

До недавнего времени анализу привлеченных ресурсов не уделялось большого внимания, однако в период системного кризиса банки столкнулись с проблемой качественного формирования ресурсной базы. В связи с этим вопросы наращивания ресурсного потенциала и его анализ приобрели особую значимость и актуальность. Особенностью формирования банковских ресурсов является то, что большую их долю составляют привлеченные и заемные средства.

Привлеченные и заемные средства коммерческого банка в основном состоят из депозитов клиентов, а также из привлеченных спецфондов, временно свободных средств по расчетным операциям, кредиторской задолженности клиентов.

Пассивные и активные операции коммерческого банка тесно связаны между собой.

Связь между активными и пассивными операциями банков имеет многоплановый характер. Если возрастает стоимость ресурсов, то банковская маржа сокращается, прибыль снижается и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить свои дела. Поэтому необходима четкая координация активных и пассивных операций.

На структуру активных операций коммерческого банка оказывает влияние достаточно большое количество факторов, среди них можно выделить следующие: стратегия банка, мотивация деятельности, уровень менеджмента. Основополагающими моментами в банковской стратегии являются постановка цели и выбор соответствующих инструментов для ее достижения.

Целью данной работы является разработка мероприятий по повышению эффективности управления кредитными операциями коммерческого банка.

Для достижения цели поставлены следующие задачи:

изучить теоретический подход к сущности и организации кредитных операций;

изучить процесс управления кредитными операциями;

провести анализ управления кредитными операциями;

на основе анализа выработать предложения и рекомендации, которые позволили бы улучшить практическое состояние вопроса.

Объектом исследования в работе является деятельность Сберегательного Банка России, Юниаструмбанка и Промстройбанка.

Предметом исследования является повышение эффективности управления кредитными операциями коммерческих банков.

Необходимо отметить, что в условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение активных операций без осуществления инвестиционной деятельности. Проведение только ссудных операций дает ему возможность иметь достаточную прибыль, однако не позволяет рассчитывать на низкий уровень риска, так как, выдавая ссуды, банки постоянно рискуют не получить их обратно.

Глава 1. Кредитные операции банка и их организация

1.1 Сущность кредита и кредитных операций

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Кредит - это движение ссудного капитала, осуществляемое на началах обеспеченности, срочности, возвратности и платности. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Роль кредита в развитии экономики любого государства определяет сущность кредитных операций, которые представляют собой координированные банковские действия, направленные на организацию передачи ссудного капитала заемщику и сопровождение использования ссудного капитала до выполнения заемщиком своих обязательств.

Осуществлением кредитных операций занимается коммерческий банк. Он осуществляет кредитование хозяйствующих субъектов, частных лиц и их расчетно-кассовое обслуживание с помощью кредитного процесса. Кредитный процесс - прием и способы реализации кредитных отношений, расположенных в определенной последовательности и принятые данным банком.

Главной целью коммерческого банка является получение прибыли. Следовательно, одной из главных функций является мобилизация временно-свободных денежных средств и кредитование экономики. Кредитование осуществляется через кредитные ресурсы - ресурсы банка, которые в силу сложившихся обстоятельств не были направлены на осуществление активных операций, но могут быть переданы на условиях обеспеченности, срочности, возвратности и платности хозяйствующим субъектам. Однако не все мобилизованные средства могут быть использованы банком для предоставления кредитов. Объем средств, свободных для совершения активных операций, представляет собой кредитный потенциал - это величина мобилизованных средств за вычетом резерва ликвидности, с учетом риска.

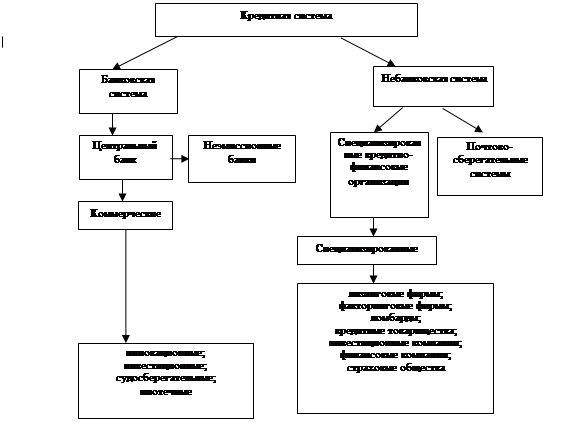

Кроме коммерческого банка в процессе кредитования участвуют и другие организации, объединенные в кредитную систему. Кредитная система - совокупность организаций или учреждений, способных участвовать в процессе кредитования с позиции кредитора.

Рис.1.1 Кредитная система

Осуществляя кредитные операции банк несет определенный риск невозврата крелита, который называется кредитным риском и представляет собой риск того, что финансовые обязательства не будут исполнены клиентами полностью и во время, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка. Таким образом, кредитный риск - это риск, зависящий от клиента, от его желания и возможностей исполнить свое обязательство перед банком. Комплекс мероприятий, разработанных банком для снижения кредитного риска называется кредитной политикой - комплекс мероприятий банка, цель которых - повышение доходности кредитных операций и снижение кредитного риска.