Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Как видно из табл.2.4, доля кредитов, выданных под залог, составляет в 2004г.76,7%. Из них 39,8% приходится на кредиты под залог оборудования. Этот вид залога преобладает с 01.01.03г., а до этого основной формой обеспечения (60,0%) был залог товаров в обороте. Но данная форма залога довольно рискованна, так как достаточно мобильна в производстве и трудоемка с точки зрения отслеживания ее наличия у заемщика. Поэтому доля кредитов, выданных под залог товаров в обороте, сократилась до 21,5%.

Под залог недвижимости выдано в 2004г.14,5% и 23,3% - кредиты, не имеющие обеспечения. Доля последних за рассматриваемый период значительно увеличилась. Это произошло за счет увеличения выдачи овердрафтных кредитов, которые предоставляются в основном без обеспечения. Кредиты под банковскую гарантию за этот период не выдавались.

Таким образом, залоговая политика банка за последние 3 года была пересмотрена. Она является достаточно эффективной, так как "ЮНИАСТРУМ БАНК" стал больше применять наиболее выгодные для банка формы обеспечения - залог недвижимости и оборудования (54,3%). Кроме того, залог не является единственной формой обеспечения, так как дополнительно оформляются поручительства руководителя или собственников (акционеров) предприятия.

Завершающим этапом анализа является рассмотрение основных показателей, характеризующих качество кредитного портфеля, в динамике. К этим показателям относятся:

коэффициент риска;

коэффициент резерва;

коэффициент покрытия убытков по ссудам;

удельный вес вновь выданных кредитов;

удельный вес ссудной задолженности в активе баланса.

Значения данных показателей по годам приведены в табл.2.5

Таблица 2.5. Показатели, характеризующие качество кредитного портфеля "ЮНИАСТРУМ БАНКа", в динамике (тыс. руб.)

|

Показатели |

01.01.02г. |

01.01.03г. |

01.01.04г. |

01.01.05г. |

|

1 |

2 |

3 |

4 |

5 |

|

Общий остаток ссудной задолженности, тыс. руб. |

84691,16 |

118047,8 |

227258,2 |

272002,45,, |

|

Резерв на возможные потери по ссудам, тыс. руб. |

15345 |

23564 |

31100 |

33562 |

|

Объем проблемных кредитов, тыс. руб. |

2922,86 |

7055,1 |

13234 |

31963,81 |

|

Выдано кредитов, тыс. руб. |

168530 |

255041,64 |

590871,4 |

783211,6 |

|

Актив баланса, тыс. руб. |

1685354 |

2125347 |

2954357 |

2698437 |

|

Коэффициент риска |

0,82 |

0,83 |

0,87 |

0,9 |

|

Коэффициент резерва,% |

18,1 |

19,9 |

13,7 |

12,3 |

|

Коэффициент покрытия убытков |

5,25 |

3,34 |

2,35 |

1,05 |

|

Удельный вес вновь выданных кредитов в общей задолженности,% |

199 |

216 |

260 |

287,94 |

|

Удельный вес ссудной задолженности в активе баланса,% |

5,03 |

5,56 |

7,69 |

10,09 |

Качество кредитного портфеля с точки зрения кредитного риска позволяет оценить коэффициент риска, который рассчитывается по формуле (2.21):

∑СЗ - РВПС

К риска = - -------------------, (2.2)

∑СЗ

где ∑СЗ - общий остаток ссудной задолженности;

РВПС - сформированный резерв на возможные потери по ссудам.

Чем больше значение данного коэффициента и ближе к 1, тем лучше качество кредитного портфеля с точки зрения возвратности.

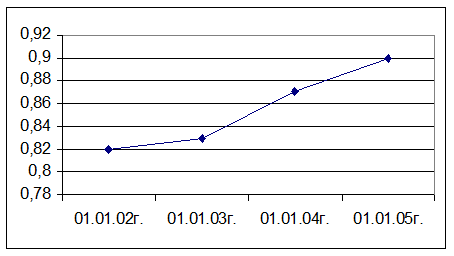

Как видно из табл. 2.5, значение коэффициента на протяжении рассматриваемого периода стремиться к 1 (от 0,82 до 0,90), следовательно, качество кредитного портфеля высокое с точки зрения возвратности. Динамика изменения этого коэффициента изображена на рис.2.7

Рис.2.7 Динамика изменения коэффициента риска

Коэффициент резерва позволяет определить степень защищенности банка от возможного невозврата ссуд. Он рассчитывается по формуле (2.3):

РВПС

Крезерва = - ----------- - * 100% (2.3)

∑СЗ

Значение данного коэффициента по банкам России считается оптимальным на уровне 15%.

За рассматриваемый период значение этого коэффициента не превышало оптимального значения и даже снизилось с 18,1% до 12,3%. Хотя сумма резерва сформирована согласно Положению ЦБ РФ № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", в случае невозврата кредитов заемщиками банку придется увеличивать расходную часть баланса на покрытие убытков по ссудам.

Коэффициент покрытия убытков по ссудам позволяет определить уровень покрытия проблемных кредитов за счет созданного резерва на возможные потери по ссудам. Этот коэффициент рассчитывается по формуле (2.4):

РВПС

Кпу = - -------------------------------------- - (2.4)

Объем проблемных кредитов

К проблемным кредитам относят все просроченные кредиты.

Значение данного коэффициента в оптимальном выражении должно быть равно 1.

За анализируемый период значение коэффициента резко снизилось. В связи с этим значение коэффициента покрытия убытков приблизилось к оптимальному соотношению.