Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Их доля составила 0,45% в общей задолженности. Получило дальнейшее развитие кредитование в форме овердрафта (по банковским картам), введенное в 2003 г. В общем, за последние 3 года кредитование физических лиц выросло в 7 раз. С каждым годом увеличивались остатки по кредитам на неотложные нужды, на приобретение недвижимости.

Важным этапом анализа является изучение изменения просроченной задолженности и ее удельного веса в общей задолженности, а также погашения этой задолженности, фактов списания кредитов за счет резерва на возможные потери по ссудам.

Сведения об остатках просроченной задолженности, ее уровне и о списании за счет резерва представлены в таблице 2.3

Таблица 2.3. Сведения о просроченной задолженности (тыс. руб.)

|

Показатели |

01.01.02г. |

01.01.03г. |

01.01.04г. |

01.01.05г. |

|

1 |

2 |

3 |

4 |

5 |

|

Остаток ссудной задолженности всего, в т. ч.: |

84691,16 |

118047,80 |

227258,23 |

272002,45 |

|

- задолженность физических лиц; |

12547,50 |

26309,12 |

43312,98 |

88400,8 |

|

- задолженность юридических лиц |

72143,66 |

91738,68 |

183945,25 |

183601,65 |

|

Просроченная задолженность всего, в т. ч.: |

42,34 |

82,63 |

159,08 |

136,00 |

|

- по физическим лицам; |

42,34 |

38,25 |

42,5 |

54,35 |

|

- по юридическим лицам |

0,00 |

44,38 |

116,58 |

81,65 |

|

Списано за счет резерва |

0,00 |

0,00 |

0,00 |

0,00 |

|

Удельный вес общей просроченной задолженности в общем остатке (%) |

0,05 |

0,07 |

0,07 |

0,05 |

|

Доля просроченной задолженности по кредитам физических лиц (%) |

0,05 |

0,03 |

0,02 |

0,02 |

|

Доля просроченной задолженности по кредитам юридических лиц (%) |

0,00 |

0,04 |

0,05 |

0,03 |

Удельный вес общей просроченной задолженности (УВпз) рассчитывается по следующей формуле:

ПЗ

--- - * 100%, (2.1)

∑СЗ

где ПЗ - просроченная задолженность физических и юридических лиц;

∑СЗ - общий остаток ссудной задолженности.

Чем меньше данное соотношение, тем выше качество кредитного портфеля. Предельное значение данного показателя установлено в размере 9%.

Доля просроченной задолженности по кредитам физических лиц определяется по формуле (2.3):

ПЗ ф. л

СЗ ф. л * 100% (2.3)

где ПЗ ф. л - просроченная задолженность по физическим лицам;

СЗ ф. л - ссудная задолженность физических лиц.

Аналогично рассчитывается доля просроченной задолженности по кредитам юридических лиц.

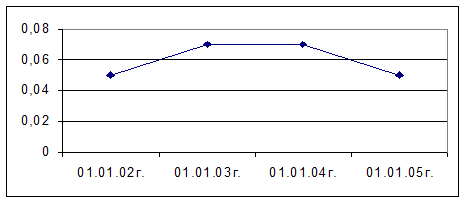

По табл.2.3 видно, что за истекший год объем просроченной ссудной задолженности снизился по сравнению с 2004 годом на в 23,08 тыс. руб. Доля просроченной задолженности в кредитном портфеле также снизилась с 0,07% до 0,05%.

В целом за рассматриваемый период объем просроченной задолженности и ее удельный вес резко снизился. Динамика изменения уровня просроченной задолженности показана на рис.2.6.

Рис.2.6 Динамика удельного веса просроченной задолженности (%)

Предельное значение уровня просроченной задолженности не превышено, что свидетельствует о высоком качестве кредитного портфеля и соблюдении рекомендаций кредитной политики.

Таблица 2.4. Группировка кредитов, предоставленных юридическим лицам по формам обеспечения в динамике

|

Форма обеспечения |

01.01.02г. |

01.01.03г. |

01.01.04г. |

01.01.05г. | ||||

|

остаток, тыс. руб. |

В% к итого |

Остаток, тыс. руб. |

в% к итого |

остаток, тыс. руб. |

в% к итого |

остаток, тыс. руб. |

в% к итого | |

|

Банковская гарантия |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Залог недвижимости |

11548,00 |

16,0 |

16544,25 |

18,0 |

28544,56 |

12,6 |

39548,25 |

14,5 |

|

Залог оборудования |

7214,36 |

10,0 |

48562,35 |

52,9 |

110525,36 |

48,6 |

108235,45 |

39,8 |

|

Залог транспортных средств |

5438,44 |

7,54 |

3856,38 |

4,2 |

4825,50 |

2,1 |

2354,25 |

0,90 |

|

Залог товаров в обороте |

43284,55 |

60,0 |

16825,35 |

18,3 |

55263,35 |

24,3 |

58456,23 |

21,5 |

|

Залог прочего имущества |

728,55 |

1,00 |

1125,00 |

1,2 |

1137,30 |

0,05 |

0,00 |

0,00 |

|

Без обеспечения |

3929,76 |

5,46 |

4825,35 |

5,4 |

26962,16 |

12,35 |

63408,27 |

23,3 |

|

ИТОГО |

72143,66 |

100 |

91738,68 |

100 |

227258,23 |

100 |

272002,45 |

100 |