Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Данный этап направлен на проведение мероприятий по корректировке календаря платежей.

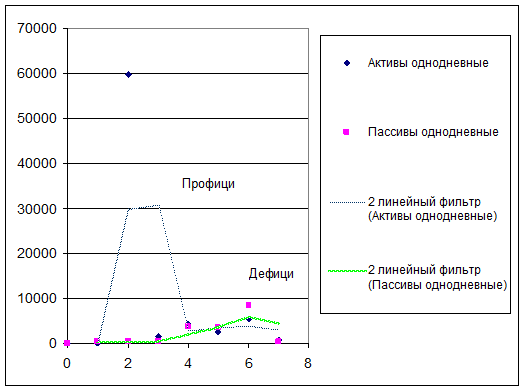

Так в периоды дефицита необходимо дополнительно привлечь ресурсы.

В период профицита для получения дополнительного дохода целесообразно краткосрочное кредитование, ориентируясь на периоды стойкого дефицита.

Для наглядности проиллюстрируем ситуацию на графике.

![]() , (3.3)

, (3.3)

![]() (3.4)

(3.4)

где ![]() число дней в I-ом периоде

число дней в I-ом периоде

T - общее число дней

![]() случайная величина ежедневных выплат "до востребования".

случайная величина ежедневных выплат "до востребования".

Таким образом, с учетом формул (3.2) и (3.3) можно определить следующее отношение:

![]() (3.5)

(3.5)

![]() (3.6)

(3.6)

![]() (3.7)

(3.7)

Рис.3.4 Наглядное изображение дефицита и профицита

3. перераспределение ресурсов из областей с излишком кредитных ресурсов в области с их недостатком путем использования банковских продуктов. Продукты, предлагаемые банком, должны формироваться, исходя из приведенного анализа и результатов маркетингового исследования. Так можно прийти к осуществлению гибкого регулирования кредитными ресурсами.

4. пересчет результатов в целях определения ошибок - стандартных отклонений. Так как невозможно полностью соотнести без остатка активы и пассивы, то в дальнейшем рекомендуется использовать банковские продукты лишь для покрытия текущего дефицита и поддержания платежеспособности или для сохранения ликвидности путем избавления от излишка наиболее ликвидных активов.

Предложенная модель основывается на результатах анализа активов и пассивов коммерческого банка. В качестве управляемых факторов были выбраны бессрочные активы и пассивы.

Модель удобна, так как отчетность всех банков включает расшифровку срочных и бессрочных активов и пассивов, поэтому отчетность каждого банка можно преобразовать до вида показанного в таблице 3.3

Рассчитав величину однодневного спроса на банковские продукты "до востребования", определим среднюю ошибку. Она будет формироваться за счет сумм абсолютных отклонений, полученных расчетных результатов от экспериментальных данных. Так можно ответить на вопрос о доверии исследуемых банков. Методика составлена таким образом, что каждый банк может ей воспользоваться.

Следовательно, анализ и оценка активных и пассивных статей баланса коммерческих банков позволили сделать вывод о том, что взятые для исследования банки в целом отвечают требованиям современной конъюнктуры банковского сектора Российской Федерации, а проведенный в данной работе анализ структуры актива и пассива на примере коммерческого банка "ЮНИАСТРУМ БАНК" позволяет применять подобную методику анализа к другим коммерческим банкам. Результаты анализа будут всецело зависеть от исходной информации.

Заключение

Изучив кредитные операции банка и их организацию можно сделать вывод о том, что в современных условиях процесс кредитования выступает опорой современной экономики и используются банками для получения дохода.

Кредитные операции осуществляются при наличии свободных денежных средств. Ссуженная стоимость продается на условиях платности, возвратности и срочности. Основными признаками кредитных отношений являются возвратность, срочность и платность, то есть средства предоставляются на определенный срок, должны быть обязательно возвращены, и за их использование заемщик выплачивает определенную сумму кредитору.

Цель кредита - извлечение дохода. Не преследуя эту цель, должник не берет, а кредитор не предоставляет ссуду. Кредитор надеется получить проценты на капитал, учитывая степень риска. Заемщик надеется, что, используя заемные средства, сможет извлечь доход, который будет достаточен для уплаты процентов кредитору.

Процесс кредитования в современных российских условиях является одной из рисковых активных операций, способных при неразумном подходе привести к потере ликвидности и банкротству.

Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны. Спрос хозяйствующих субъектов рынка на оборотные средства удовлетворяется предложением от коммерческих банков свободных финансовых ресурсов, привлеченных в свою очередь с рынка депозитов и частных вкладов.

Процесс кредитования является сложной процедурой и обеспечивается различными формами.

Основными формами обеспечения кредита и кредитных операций являются: обеспечение залогом, обеспечение поручительством и обеспечение банковской гарантией. В российской практике использование различных форм обеспечения получило широкое развитие.

Проведение кредитных операций напрямую связано с риском. Особое внимание уделяется кредитному риску, так как в последние годы отчетливо выявилась степень влияния кредитного риска на деятельность кредитных операций, а также на деятельность российских банков в целом. Поэтому для снижения риска была рассмотрена не только его сущность, но и управление им.

Управление кредитным риском - одна из важных областей современного управления, связанная со специфической деятельностью банковских менеджеров в условиях неопределенности, сложного выбора альтернативных вариантов управленческих решений, постоянно изменяющейся во времени социально-экономической и политической обстановки, которые отличаются крайней непредсказуемостью.

Подверженность кредитному риску существует в течение всего периода кредитования. Величина кредитного риска - сумма, которая может быть потеряна при неуплате или просрочке выплате задолженности. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, представляющие собой издержки по процентам или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Не смотря на то, что кредитный риск велик для кредиторов, компаниям, находящимся в сложном положении, банки все же вынуждены их предоставлять, дабы не терять возможные прибыли. В целях контроля за уровнем просроченной задолженности, а также за качеством кредитного портфеля был проведен анализ кредитного портфеля с точки зрения его доходности, надежности и степени риска на примере "ЮНИАСТРУМ БАНКа"

Говоря о "Юниаструм банке", следует отметить, что в своем развитии банк опирается на богатый опыт работы с предприятиями и организациями различных отраслей и форм собственности. "Юниаструм банк" уверенно расширяет своё присутствие на рынке розничных услуг. Московские отделения и сеть региональных филиалов банка в 18 городах России предоставляют населению широкий спектр востребованных банковских продуктов и услуг.