Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Таким образом, можно сказать, что кредитный риск для банков складывается из сумм задолженности заёмщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам. Компании тоже могут подвергаться определенному кредитному риску в своих операциях с банком. Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов.

Подверженность кредитному риску существует в течение всего периода кредитования. Величина кредитного риска - сумма, которая может быть потеряна при неуплате или просрочке выплате задолженности. Максимальный потенциальный убыток - это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, представляющие собой издержки по процентам или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Не смотря на то, что кредитный риск велик для кредиторов, компаниям, находящимся в сложном положении, банки все же вынуждены их предоставлять, дабы не терять возможные прибыли. В целях контроля за уровнем просроченной задолженности, а также за качеством кредитного портфеля необходимо провести анализ кредитного портфеля с точки зрения его доходности, надежности и степени риска.

2.4 Анализ кредитного портфеля

Основной задачей анализа является выявление зон повышенного риска, улучшение эффективности кредитных операций, обеспечение сбалансированности кредитной политики, направленной на получение максимальных доходов при оптимальном риске.

В процессе анализа изучаются следующие данные:

остатки ссудной задолженности в динамике;

остатки просроченной задолженности и ее доля в общей задолженности в динамике;

структура кредитного портфеля по срокам;

основные показатели, характеризующие качество кредитного портфеля, в динамике.

Этот анализ рассмотрим на примере "ЮНИАСТРУМ БАНКа" в период с 01.01.02 г. по 01.01.05 г.

Кредитный портфель "ЮНИАСТРУМ БАНКа" сформирован следующим образом (табл.2.1).

Таблица 2.1. Кредитный портфель "ЮНИАСТРУМ БАНКа" (тыс. руб.)

|

Категория заемщика |

01.01.02г. |

01.01.03г. |

01.01.04г. |

01.01.05г. |

|

1 |

2 |

3 |

4 |

5 |

|

Физические лица |

12547,50 |

26309,12 |

43312,98 |

88400,8 |

|

Юридические лица |

72143,66 |

91738,68 |

183945,25 |

183601,65 |

|

ИТОГО |

84691,16 |

118047,80 |

227258,23 |

272002,45 |

За прошедший год обеспечено незначительное наращивание кредитного портфеля банка.

Объем ссудной задолженности за 2004г. вырос на 44,7 млн. руб., что на 19,7% больше по сравнению с 2003 г.

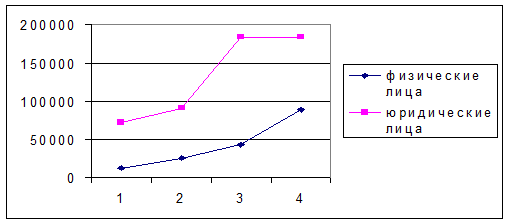

При этом объем ссудной задолженности юридических лиц за 2004г. незначительно снизился (на 343,6 тыс. руб.), а объем ссудной задолженности физических лиц увеличился на 45,09 млн. руб. (т.е. на 2,04%) по сравнению с 2003г.

Следует отметить, что наибольший удельный вес (67,5%) занимают кредиты юридических лиц. Эта ситуация наблюдается в течение всего рассматриваемого периода.

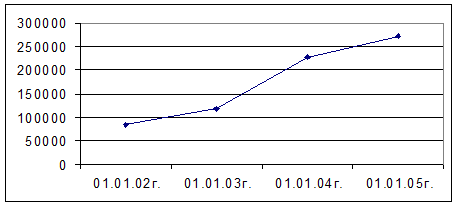

Рис.2.4 Динамика общей ссудной задолженности в тыс. руб.

В целом за анализируемый период кредитный портфель вырос в 3,2 раза.

Динамика его изменения в целом и в разрезе физических и юридических лиц наглядно представлена на рис.2.4 и 2.5

Рис.2.5 Динамика остатков по кредитам физических и юридических лиц (в тыс. руб.)

"ЮНИАСТРУМ БАНК" предоставляет физическим лицам следующие виды кредитов: на неотложные нужды, на приобретение (строительство,) объектов недвижимости, на образование, овердрафты и др. Остатки по видам кредитов представлены в табл.2.2

Таблица 2.2. Остатки по кредитам физических лиц в динамике (тыс. руб.)

|

Вид кредита |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

|

1 |

2 |

3 |

4 |

5 |

|

На приобретение (строительство,) недвижимости |

1185,26 |

2345,28 |

7630,15 |

9545,25 |

|

На неотложные нужды |

11362,24 |

23963,84 |

35637,66 |

48544,15 |

|

Экспресс - кредит |

0,00 |

0,00 |

0,00 |

1435,40 |

|

Кредиты на образование |

0,00 |

0,00 |

0,00 |

28788,44 |

|

Овердрафты по банковским картам |

0,00 |

0,00 |

45,17 |

87,56 |

|

ИТОГО |

12547,50 |

26309,12 |

43312,98 |

88400,8 |

Из табл.2.2 видно, что за 2004г. увеличились остатки по кредитам, предоставленным на неотложные нужды (на 37,3%), на приобретение объектов недвижимости (на 8,4%). В 2004г. появились новые виды кредитования - кредиты "Единовременный", "Кредит на образование", "Экспресс-кредит".