Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

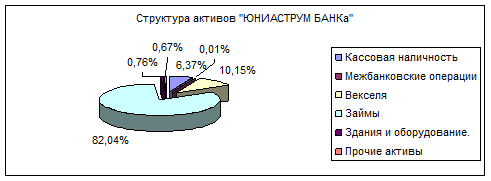

Рис.3.3 Ожидаемая структура активов "ЮНИАСТРУМ БАНКа" на 2005 год

Тем не менее, несмотря на общие тенденции в составе и структуре активов банков России и банков в других странах, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит, прежде всего, от качества активов.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

взносы в уставный фонд (продажа паев и акций первым владельцам);

отчисления от прибыли банка на формирование или увеличение фондов;

депозитные операции (средства, получаемые от клиентов);

внедепозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью Мерных двух форм пассивных операций формируется первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России такое соотношение не установлено, поэтому в разных банках колебания в соотношении весьма значительны. Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Эффективность управления в целом предопределяется, прежде всего, результатами управления ресурсами банка. При этом в процессе управления важно не только достичь оптимального сочетания активных и пассивных оборотов, правильного соотношения между видами вкладов и видами размещения средств, но и получить больший доход.

3.3 Практическое использование модели

При составление модели будем исходить из следующих, упрощающих реальность предпосылок:

спрос на кредитные ресурсы - величина постоянная и не зависит от кредитной политики банка;

банк осуществляет кредитование только за счет имеющихся в наличии кредитных ресурсов;

наличие кредитных ресурсов в банке - величина случайная и может принимать как отрицательные (дефицит), так и положительные значения (профицит).

Дефицитом назовем случайную величину денежных средств, которая формируется в тот момент, когда срочные требования вкладчиков превышают срочные требования банка.

В этом случае банку необходимо сформировать резерв денежных средств, который покрывал бы установившийся недостаток.

Профицитом назовем случайную величину денежных средств, образовавшуюся в момент обоснованного превышения требований банка к требованиям вкладчиков.

Для построения модели используем данные, полученные в процессе анализа сопоставимости активов и пассивов (таблица 3.3).

При анализе была установлена как величина требований вкладчиков на каждый период времени, так и величина требований банка. Анализ сопоставимости является информационной базой для построения модели распределения кредитных ресурсов. Идея модели состоит в определении дефицита / профицита на каждый момент времени.

Модель состоит из четырех значимых этапов:

1. определение требований вкладчиков в каждый конкретный период времени. Для целей анализа все требования распределены на две крупные группы: срочные и бессрочные. Срочные вклады в свою очередь делятся по срокам: на 1 день, до 7 дней, до 30 дней, до 90 дней, до 180 дней, до 1 года, до 3 лет, свыше 3 лет.

Вклады до востребования могут быть истребованы из банка в любой из вышеперечисленных промежутков времени. Срочные вклады являются более устойчивыми и планирование по их распределению, осуществляется на конкретную дату.

В связи с этим представляется возможным использовать алгоритм прогнозирования требований вкладчиков.

2. используем следующий алгоритм:

Первым действием составим процентное число дней. За сто процентов возьмем общее число дней в исследуемом периоде (3 года = 1080 дней). Составим таблицу процентных чисел.

Таблица 3.10. Процентные числа

|

Дни |

1 |

6 |

22 |

60 |

90 |

180 |

721 |

Итого = 1080 |

|

Процентные числа (%) |

0,093 |

0,556 |

2,037 |

5,555 |

8,333 |

16,667 |

66,759 |

100 |

Результаты данной таблицы можно интерпретировать следующим образом: в каждый из периодов, продолжительность которых составляет целое число дней можно все требования вкладчиков распределить равномерно. Так как сумма требований в каждый период разная нельзя составлять график погашения платежей исходя из суммы валовых пассивов. Вторым действием распределим пассивы и активы до востребования согласно полученным процентным числам. Получим, таким образом, однодневную прогнозируемую величину требований, которую в силу непрерывности вкладов до востребований можно дополнить к срочным вкладам не меняя процентных ставок. Результатом такого реформирования станет новая совокупная величина требований на каждый день в любой период времени.

Пассивы и активы свыше 3х лет в модели рассматриваться не будут ввиду ограниченности возможностей в управлении.

Проведем исследование на примере "ЮНИАСТРУМ БАНКа". В таблице 3.11 приведены расчеты распределения активов и пассивов по срокам. Здесь необходимо освободиться от категории "до востребования". Ввиду отсутствия поступлений в ближайший банковский день формируется потенциальный дефицит, причиной которого является высокая вероятность истребования задолженности "до востребования".