Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

Важным принципом выступает соблюдение банком достаточности ресурсов: привлекаемые средства должны быть не меньше, но и не больше количества, необходимого для прибыльной и устойчивой деятельности банка. Поэтому банки разрабатывают программы регулирования и размещения ресурсов, определяют сферы наиболее прибыльных вложений средств на определенный период, проводят анализ выполнения этих программ. При оценке операций применяется комплексный подход, учитывающий весь круг вопросов, имеющих отношение к конкретной сделке и в то же время отражающих состояние банка.

С учетом этого, возникает еще одна проблема в деятельности банка - это проблема достаточности капитала. Нормативы достаточности капитала являются одним из важнейших показателей деятельности банка. В современных условиях перелива национального и международного капитала, нарастающей конкуренции российские банки стремятся достигнуть такого уровня собственных средств, который соответствует международным стандартам.

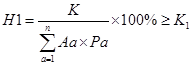

Центральным банком России в настоящее время установлен норматив достаточности капитала, рассчитываемый как отношение собственных средств банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2-4-й групп риска. При планировании объема и структуры ресурсной базы ограничение, связанное с соблюдением данного норматива, будет иметь следующий вид:

, (3.1)

, (3.1)

где К - капитал банка;

Аа - активы банка;

Ра - коэффициент риска для группы активов; К1 - минимальное значение норматива.

Прежде чем анализировать данный показатель, необходимо определиться с риском использования групп активов. Активы разделены на группы рисков, с весами от 0 до 100%. Согласно Базельскому соглашению базовый капитал в сумме с резервами для покрытия потерь по кредитам и субординированными (долгосрочными) долговыми инструментами должен составлять не менее 8% от рисковых активов

Таблица 3.6. Рисковые активы по инструкции №1 ЦБ Российской Федерации (сокращенный вариант)

|

№ группы |

Наименование |

Коэффициент риска,% |

|

1 |

Корсчет и депозитные счета в Банке России, обязательные резервы, вложения в государственные долговые обязательства РФ, не являющиеся обеспечением, счета расчетных центров ОРЦБ в учреждениях Банка РФ и т.д. Касса |

0 2 |

|

2 |

Ссуды, гарантированные правительством, ссуды под залог государственных ценных бумаг и драгметаллов в слитках, вложения в государственные долговые обязательства РФ, обремененные обязательством и прочие |

10 |

|

3 |

Вложения в долговые обязательства субъектов РФ и местных органов власти, не обремененных обязательствами, средства на корреспондентских счетах в СКВ у банков - нерезидентов стран из числа “группы развитых стран" и кредиты, им предоставленные, ссуды под залог ценных бумаг субъектов РФ и местных органов власти и так далее |

20 |

|

4 |

Средства на счетах в банках - резидентах РФ; средства на счетах в банках - нерезидентах стран не из числа “группы развитых стран", исключая страны ближнего зарубежья. Ценные бумаги для перепродажи и так далее |

70 |

|

5 |

Все прочие активы |

100 |

В настоящее время ни один банк не показывает оптимальной величины достаточности капитала. Многие банки превышают этот показатель, что связано с консервативной политикой инвестирования. Например, Сбербанк имеет коэффициент достаточности капитала 76,4%, не отстает и "ЮНИАСТРУМ БАНК", его показатель равен 74,2%.

"ЮНИАСТРУМ БАНК" несет высокий риск размещения активов, и только часть активов в размере (100% - 74,2% = 25,8%) не участвует в рисковых операциях. Это опасный показатель, который, однако, дает возможности банку получать высокие доходы.

У Промстройбанка коэффициент достаточности капитала близок к нормативу.

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования, споров между банками и регулирующими органами. Термин "достаточность капитала" отражает общую оценку надежности банка, степень его подверженности риску.

Таблица 3.7. Расчет показателя достаточности капитала

|

№ |

Показатель |

Исходная инфор Алгор расчёта |

Сбербанк |

Юниаструм банк |

Промстройбанк |

|

1 |

Всего капитал банка (тыс. руб) |

Баланс коммерческого банка |

1’464’969’222 |

2’698’437 |

66’572’578 |

|

2 |

Активы, взвешенные с учетом риска (тыс. руб) |

Баланс коммерческого банка |

19’174’990 |

36’367 |

5’641’744 |

|

3 |

Коэффициент достаточности капитала (%) |

|

76,4 |

74,2 |

11,8 |

ЦБ РФ также установлены следующие нормативы, учитывающие размер собственных средств (капитала) банка во взаимосвязи с его обязательствами:

максимальный размер риска на одного заемщика или группу связанных заемщиков: выданная ссуда или несколько ссуд одному заемщику не могут превышать 25% капитала банка; максимальный размер крупных кредитных рисков: крупная ссуда не может превышать капитал банка более чем в 8 раз;

максимальный размер риска на одного кредитора (вкладчика): средства, привлеченные во вклад от одного кредитора (вкладчика), рассчитанные с учетом коэффициентов риска, не могут превышать 25% собственных средств.