Управление кредитными операциями коммерческого банкаРефераты >> Банковское дело >> Управление кредитными операциями коммерческого банка

риск заемщика;

риск кредитора или риск организации кредитного процесса банка;

риск условий ссуды;

риск внешней среды - экономический, политический, социальный, региональный, риск стихийных бедствий, отраслевой.

Данная структура кредитного риска, в отличие от предлагаемых различными авторами, отличается четким определением критерия. В ее основу легли четыре источника формирования рисков:

экономика заемщика, его финансовая способность погасить кредит, уровень эффективности и управления бизнесом;

организация кредитования в банке;

ссужаемая стоимость;

внешняя среда функционирования банка-кредитора и заемщика.

Необходимо отметить, что подверженность кредитному риску существует в течение всего периода кредитования.

Изучив кредитные операции банка и их организацию можно сделать вывод о том, что в современных условиях процесс кредитования выступает опорой современной экономики и используются банками для получения дохода.

Кредитные операции осуществляются при наличии свободных денежных средств. Ссуженная стоимость продается на условиях платности, возвратности и срочности. Основными признаками кредитных отношений являются возвратность, срочность и платность, то есть средства предоставляются на определенный срок, должны быть обязательно возвращены, и за их использование заемщик выплачивает определенную сумму кредитору.

Цель кредита - извлечение дохода. Не преследуя эту цель, должник не берет, а кредитор не предоставляет ссуду. Кредитор надеется получить проценты на капитал, учитывая степень риска (то есть возможность неуплаты заемщиком ссудного долга и процентов по нему). Заемщик надеется, что, используя заемные средства, сможет извлечь доход, который будет достаточен для уплаты процентов кредитору.

Отношения между кредитором и заемщиком должны базироваться на заранее установленных принципах управления. Управление кредитными операциями является сложным процессом, изучение которого позволит дать оценку эффективности используемой кредитной политике.

Глава 2. Управление кредитными операциями коммерческого банка

2.1 Сущность управления кредитными операциями

Управление кредитными операциями является центральным звеном в банковской деятельности.

Банковская деятельность является одной из самых технологически сложных. Именно поэтому становление этой сферы бизнеса сильно затянулось. Долгое время лидером оказывался тот банк, который быстрее внедрял у себя ту или иную услугу. Банки обратили внимание на технологии взаимодействия с клиентами существенно позже остальных сфер бизнеса. В этой связи даже в достаточно крупных банках подразделения, занимающиеся взаимодействием с клиентами и маркетинговыми коммуникациями, независимо от срока их формального существования находятся в зачаточном состоянии. Поэтому управлению кредитными операциями сегодня уделяется большое внимание.

Под управлением будем понимать процесс такого воздействия на некоторую систему или объект (объект управления), при котором состояние системы или объекта изменяется "в нужную сторону". Объектами управления могут быть: экономическая ситуация на предприятии или фирме, процесс разработки программного проекта, сам программный проект и его характеристика.

В данном случае объектом управления являются кредитные операции коммерческого банка, изучая которые можно не только оказывать воздействие на объект, но и оценивать результаты этого воздействия по некоторым заданным критериям. Критериями качества управления кредитными операциями могут считаться: минимизация кредитного риска при заданной доходности или максимизация доходности при заданной величине кредитного риска.

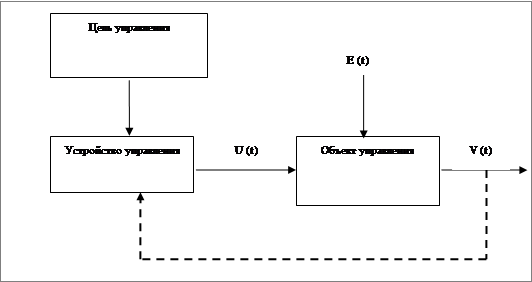

![]()

Рис.2.1 общая схема процесса управления

Объект управления рассматривается как сколь угодно сложная система, преобразующая входные управляющие воздействия U (t) в выходные сигналы V (t), характеризующие состояние объекта управления в момент времени t. Очевидно, что реальный объект управления может иметь множество входов и выходов, определяющих его функциональное взаимодействие с внешней средой. Все эти каналы связи со средой на рисунке 2.1 не показаны. Изображены лишь те входы и выходы, которые являются существенными для формулирования задачи управления.

Объект управления и воздействующее на него устройство управления образуют систему управления. Предполагается, что на объект управления действуют также возмущения E (t), изменяющие, как правило, в непредсказуемом направлении основные характеристики объекта управления.

Сигнал управления вырабатывается в соответствии с некоторой заданной целью управления, определяемой теми задачами, которые поставлены перед системой управления. Довольно часто в системах управления для выработки управляющих воздействий оказывается необходимой информация о действительном состоянии объекта управления. Эта информация поступает по цепи обратной связи, показанной на рисунке пунктирной стрелкой.

Изучая процесс управления, необходимо рассмотреть всю систему мероприятий, направленную на достижение поставленных целей, связанных, например, с определенными требованиями кредитоспособности заемщика коммерческого банка. В этом случае управление со стороны служб банка будет направлено на снижение влияния внутренних и внешних факторов, увеличивающих кредитный риск.

Основные задачи, решаемые большинством систем управления и отражающие главные цели управления, могут быть отнесены к одному из следующих типов: стабилизация, выполнение программы, слежение, экстремальное управление, оптимизация.

Задача стабилизации заключается в поддержании некоторых выходных (управляемых) характеристик объекта управления на заданных уровнях, несмотря на постоянно действующие возмущения E (t)

V (t) = const.

В банковской деятельности задача стабилизации заключается в поддержании установленных нормативов риска кредитного портфеля, долгосрочных контактов с клиентами.

Задача выполнения программы, или задача программного управления, возникает, когда необходимо обеспечить наперед заданные траектории V (t). Иначе говоря, необходимо "заставить" объект управления изменять свои управляемые характеристики во времени по заданному закону, по определенной программе V* (t). Например, увеличение объема кредитных операций должно быть связано с увеличением числа клиентов, обслуживаемых банком. Если перед банком поставлена задача обеспечить заданный объем кредитования, то легко решается задача привлечения новых клиентов и создание таких банковских продуктов, которые будут востребованы среди потенциальных заемщиков.

В задачах слежения основная проблема сводится к формированию такой выходной траектории управляемого объекта, которая как можно более точно уточнила бы другую, заранее не известную траекторию V * (t). Например, при управлении кредитными операциями менеджер банка составляет кредитный меморандум (задавая траекторию (t)). Банковские работники отслеживают изменения в кредитном меморандуме, благодаря чему объем кредитных операций может либо возрасти, либо уменьшится.