Анализ финансового состояния предприятия ЗАО Цифроград

Показатель фондоотдачи рассчитывается по формуле:

Фо = Т / ОФср (5)

Где Фо – фондоотдача;

Т – стоимость произведенной продукции;

ОФср – средняя стоимость основных фондов.

Этот показатель дает возможность определить, сколько продукции в стоимостном выражении организация получает с каждого рубля основных фондов. Чем выше показатель фондоотдачи, тем эффективнее они используются. Показатель, обратный показателю фондоотдачи, определяется как фондоемкость. Эффективность использования основных средств определяется также показателями рентабельности и фондовооруженности (рис. 2).

Rф = П / ОФср (6)

Где Rф – рентабельность основных фондов;

П – прибыль от основной деятельности;

ОФср – среднегодовая стоимость основных фондов.

Фв = ОФср / Ч (7)

Где Фв – фондовооруженность труда;

ОФср – среднегодовая стоимость основных фондов;

Ч - численность работников в наибольшую смену.

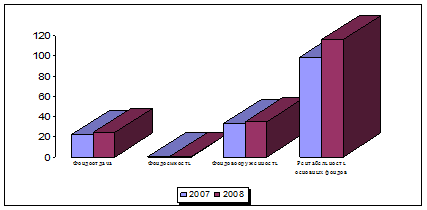

Рис. 2. Показатели использования основного капитала ЗАО «Цифроград»

Как видно из данных таблицы 3 и рис. 2 в организации наблюдается повышение фондоотдачи и, соответственно, понижение фондоемкости, что в свою очередь повлекло за собой повышение рентабельности основного капитала, а это способствует повышению прибыли организации, которая непосредственно влияет на коэффициенты платежеспособности и финансовой устойчивости предприятия.

Анализируя данные, приведенные в формах отчетности, можно рассчитать коэффициенты обновления и выбытия, износа и годности, характеризующие состояние основных фондов. Необходимые для показателей платежеспособности и финансовой устойчивости предприятия, данные анализируются по финансовой отчетности предприятия, по приведенным ниже формулам сведены в таблицу 7 .

Кобн. = ОФввед. / ОФк , (8)

Где Кобн. – коэффициент обновления;

ОФввед. – стоимость основных фондов, введенных в эксплуатацию;

ОФк - стоимость основных фондов на конец отчетного периода.

Квыб. = ОФвыб. / Офн, (9)

Где Квыб. – коэффициент выбытия;

ОФвыб. – стоимость основных фондов, выбывших из эксплуатации;

ОФн - стоимость основных фондов на начало отчетного периода.

Кизн. = А / Офпер, (10)

Где Кизн. – коэффициент износа;

А – сумма износа основных фондов;

ОФпер. – первоначальная стоимость основных фондов на соответствующую дату.

Коэффициент годности определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости:

Кг = ОФост / Офпер, (11)

Где Кг – коэффициент годности;

ОФост – остаточная стоимость основных фондов;

ОФпер – первоначальная стоимость основных фондов.

В таблице 4 приведены данные, характеризующие состояние основного капитала и его использование в сравнении 2008 года с показателями 2007 года.

Таблица 4 - Характеристика состояния основных фондов в ЗАО «Цифроград» за 2007-2008гг.

|

Показатели |

2007 г. |

Поступило |

Выбыло |

2008 г. |

|

1. Первоначальная стоимость основных фондов, (тыс. руб.) |

5144 |

402 |

54 |

5492 |

|

2. Сумма начисленного износа, (тыс. руб.) |

1080 |

46 |

54 |

1072 |

|

3. Остаточная стоимость, (тыс. руб.) |

4064 |

356 |

- |

4420 |

|

4. Коэффициент обновления |

0,04 |

х |

х |

0,07 |

|

5. Коэффициент выбытия |

0,01 |

х |

х |

0,01 |

|

6. Коэффициент годности |

0,790 |

х |

х |

0,805 |

|

7. Коэффициент износа |

0,210 |

х |

х |

0,195 |

Как видно, в составе основных фондов произошли некоторые изменения. В число действующих введено новое оборудование стоимостью 402 тысячи рублей. На начало года коэффициент годности составлял 0,790, а на конец – 0,805. Такое положение достигнуто за счет выведения из эксплуатации и списания с бухгалтерского учета старого оборудования. Соответственно коэффициент износа имеет довольно низкое численное значение, и имеет тенденцию к снижению.

Анализ хозяйственной деятельности обязательно включает изучение основных направлений формирования финансовых результатов. Информация для данного направления анализа содержится в Форме № 2 «Отчет о прибылях и убытках» (табл.5).

Таблица 5. Состав и структура прибыли до налогообложения ЗАО «Цифроград» за 2007-2008 гг.

|

Показатели |

2007 год |

2008 год |

Отклонения | |||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% | |

|

1. Прибыль до налогообложения |

4018 |

100,0 |

4945 |

100,0 |

+927 |

+23,07 |

|

В том числе: | ||||||

|

- прибыль от продаж |

3938 |

98,01 |

4919 |

99,47 |

+981 |

+24,91 |

|

- сальдо прочих доходов и расходов |

80 |

1,99 |

26 |

0,53 |

- 54 |

- 67,50 |