Анализ финансового состояния предприятия ЗАО Цифроград

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности организации.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики[7]. Платежеспособность предприятия характеризуется коэффициентами ликвидности, которые рассчитываются как отношения различных видов оборотных средств к величине срочных обязательств[8]. Различают следующие показатели ликвидности, характеризующие платежеспособность:

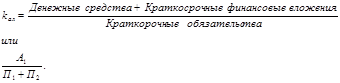

1. Коэффициент абсолютной ликвидности (15):

(15)

(15)

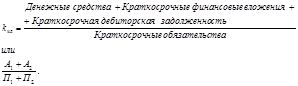

2. Коэффициент критической ликвидности (промежуточного (финансового) покрытия, платежеспособности и др.) (16):

(16)

(16)

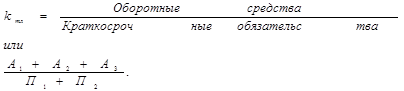

3. Коэффициент текущей ликвидности (общего покрытия) (17):

(17)

(17)

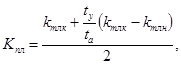

Для оценки структуры баланса рассчитывается коэффициент утраты платежеспособности на период 3 месяца, если нет, то восстановления платежеспособности на период 6 месяцев формуле (18):

(18)

(18)

где: ![]() - коэффициент утраты/восстановления платежеспособности;

- коэффициент утраты/восстановления платежеспособности;

![]() - коэффициент текущей ликвидности на конец анализируемого периода;

- коэффициент текущей ликвидности на конец анализируемого периода;

![]() - коэффициент текущей ликвидности на начало анализируемого периода;

- коэффициент текущей ликвидности на начало анализируемого периода;

ty – время утраты/восстановления платежеспособности – 3/6 месяцев;

ta – продолжительность анализируемого периода в месяцах.

Если значение коэффициента утраты платежеспособности менее 1, может быть принято решение об утрате платежеспособности, если значение коэффициента восстановления окажется выше единицы, предприятие имеет возможность восстановить свою платежеспособность за этот период. Для разработки конкретных мер по нормализации структуры баланса и обеспечения платежеспособности организации необходимо более детально, по направлениям, изучить ее финансовое состояние.

Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способность превращаться в денежную наличность. При этом понятие ликвидность является более широким, чем платежеспособность. и означает не только текущее состояние расчетов, но и характеризует соответствующие перспективы развития компании.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Однако этот показатель даёт лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система следующих показателей:

1. Обеспеченность оборотных средств собственными источниками или коэффициент обеспеченности собственными оборотными средствами (19):

![]() (19)

(19)

2. Коэффициент финансовой независимости (автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования, нормальное ограничение составляет более или равно 0,4-0,6:

![]() (20)

(20)

3. Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, нормальное ограничение ≥ 0,6:

![]() (21)

(21)

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия). Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие — излишек или недостаток) величины источников средств для формирования запасов. При этом имеются в виду источники собственных и заемных средств[9]. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования, чтобы измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

4. Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая капитализирована. Значение этого показателя может существенно варьироваться.

Коэффициент маневренности собственных оборотных средств (22)

![]() (22)

(22)

5. Коэффициент капитализации (плечо финансового рычага) (Kкап) показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, нормальное ограничение не выше 1,5:

![]() (23)

(23)

После проведения данных расчетов приведенных выше показателей предприятие может характеризоваться одним из четырех типов финансовой устойчивости:1. Абсолютная финансовая устойчивость. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.2. Нормальная финансовая устойчивость. В такой ситуации предприятие использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные привлеченные средства. Такой тип финансирования запасов является “нормальным” с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.3. Неустойчивое финансовое положение. Такая ситуация характеризуется недостатком у предприятия “нормальных” источников для финансирования запасов. В этой ситуации еще существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.4. Кризисное финансовое состояние характеризуется ситуацией, при которой предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности. В этом случае можно говорить о том, что предприятие находится на грани банкротства.