Анализ финансового состояния предприятия ЗАО Цифроград

На основании данных таблицы 15, согласно приведенным выше формулам рассчитаем показатели финансовой устойчивости, представив их в табличной форме (табл. 16).

Таблица 16 - Показатели финансовой устойчивости ЗАО «Цифроград»

|

Показатель |

Норматив |

Уровень показателя | ||

|

2007 год |

2008 год |

изменение | ||

|

1.Коэффициент финансовой автономии |

> 0,5 |

0,505 |

0,568 |

-0,063 |

|

2.Коэффициент концентрации заемного капитала |

< 0,5 |

0,495 |

0,431 |

+0,063 |

|

3.Коэффициент финансовой зависимости |

<2 |

1,981 |

1,759 |

+0,222 |

|

4.Коэффициент текущей задолженности |

- |

0,467 |

0,424 |

+0,43 |

|

5.Коэффициент долгосрочной финансовой независимости |

- |

0,533 |

0,576 |

-0,043 |

|

6.Коэффициент платежеспособности |

> 1 |

1,019 |

1,317 |

-0,298 |

|

7.Коэффициент финансового левериджа |

< 0,67 |

0,981 |

0,759 |

+0,222 |

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее финансовое состояние предприятия.

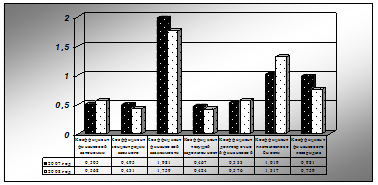

Как показывают данные расчета, на предприятии сложилась неплохая финансовая устойчивость (рис. 4).

Рис. 4. Показатели финансовой устойчивости ЗАО «Цифроград»

Несмотря на то, что отдельные показатели не соответствуют рекомендуемым значениям, они имеют тенденцию к изменению в сторону улучшения. Достаточно высок коэффициент самофинансирования, при одновременно низком коэффициенте финансовой напряженности.

При рассмотрении коэффициентов, представленных в таблице 16, на начало отчетного периода и на его конец отдельно, можно увидеть значительное превышение доли собственного капитала над заемным, однако анализируя данные показатели в динамике отчетного периода, заметно резкое снижение данного соотношения капиталов.

Таким образом, на основе анализа платежеспособности и финансовой устойчивости предприятия можно сделать следующие выводы: с одной стороны – это успешно работающее предприятие, которое имеет стабильный источник получения прибыли. С другой стороны – финансирование хозяйственной деятельности осуществляется при активном участии заемного капитала, что приводит к низким показателям платежеспособности. Но несмотря на то, что некоторые показатели платежеспособности не соответствуют нормативам, они имеют тенденцию к изменению в сторону улучшения, что благоприятно влияет на деятельность данной организации. Для выхода из сложившейся ситуации руководителю данной организации необходимо найти пути повышения коэффициентов платежеспособности.

2.4 Анализ ликвидности баланса и кредитоспособности предприятия

Под финансовым положением или состоянием организации понимают ее способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с работниками организации и другими организациями, банками, бюджетом и т. д.

Чтобы охарактеризовать платежеспособность и финансовую устойчивость предприятия, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные). Для общей оценки динамики финансовой устойчивости предприятия статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

На основании показателей, содержащихся в отчетных формах, можно оценить имущественное состояние организации.

Вертикальный анализ информации, содержащейся в бухгалтерском балансе (форма № 1), позволит определить структурный состав имущества организации в динамике за отчетный и предыдущий период. При этом решаются задачи: оценки динамики изменения актива баланса; выяснение характера изменения отдельных его статей и разделов; установление соответствия динамики баланса с динамикой объема производства и реализации продукции (работ, услуг), а также прибыли организации.

Используя данные бухгалтерского баланса ЗАО «Цифроград» за 2008 год, составим таблицу 17, в которой приведена информация о составе и структуре имущества организации.

Таблица 17. Состав и структура имущества ЗАО «Цифроград»

|

Статьи баланса |

2007 год |

2008 год |

Отклонение | ||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1. Внеоборотные активы | |||||||

|

Основные средства |

4064 |

25,36 |

4420 |

22,51 |

+356 |

+8,76 | |

|

Незавершенное строительство |

380 |

2,37 |

590 |

3,00 |

+210 |

+55,26 | |

|

Итого по разделу 1 |

4444 |

27,73 |

5010 |

25,51 |

+566 |

+12,74 | |

|

2. Оборотные активы | |||||||

|

Запасы |

8452 |

52,74 |

11116 |

56,61 |

+2664 |

+31,52 | |

|

Дебиторская задолженность |

2316 |

14,45 |

2452 |

12,49 |

+136 |

+5,87 | |

|

Денежные средства |

814 |

5,08 |

1058 |

5,39 |

+244 |

+29,98 | |

|

Итого по разделу 2 |

11582 |

72,27 |

14626 |

74,49 |

+3044 |

+26,28 | |

|

БАЛАНС |

16026 |

100,0 |

19636 |

100,0 |

+3610 |

+22,53 | |