Анализ финансового состояния предприятия ЗАО Цифроград

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные активы, а какая часть капитализирована.

Логика расчета коэффициента структуры покрытия долгосрочных вложений основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е. в некотором смысле принадлежит им, а не владельцам предприятия.

При расчете коэффициента долгосрочного привлечения заемных средств в расчет принимают лишь долгосрочные источники средств (капитализированные источники). Рост данного коэффициента в динамике является, в определенной степени, негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов.

Кроме рассмотренных показателей также рассчитываются коэффициент структуры заемного капитала, коэффициент соотношения заемных и собственных средств и т.д.

В таблице 22 представлены коэффициенты, характеризующие финансовую устойчивость ЗАО «Цифроград», рассчитанные по формулам, приведенным в таблице 21.

Таблица 22. Анализ финансовой устойчивости ЗАО «Цифроград»

|

Показатели |

2007 |

2008 |

Отклонение |

|

1. Коэффициент концентрации собственного капитала |

0,5 |

0,55 |

0,05 |

|

2. Коэффициент финансовой зависимости |

1,99 |

1,8 |

-0,19 |

|

3. Коэффициент маневренности собственного капитала |

0,34 |

0,4 |

0,06 |

|

4. Коэффициент концентрации заемного капитала |

0,5 |

0,44 |

-0,06 |

|

5. Коэффициент структуры покрытия долгосрочных вложений |

0 |

0 |

0 |

|

6. Коэффициент долгосрочного привлечения заемных средств |

0 |

0 |

0 |

|

7. Коэффициент структуры заемного капитала |

0 |

0 |

0 |

|

8. Коэффициент соотношения заемных и собственных средств |

0,99 |

0,8 |

-0,19 |

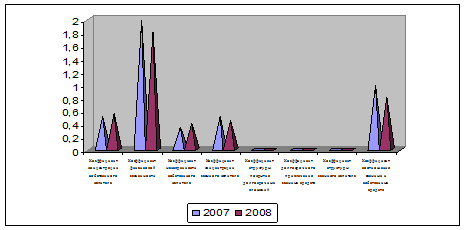

Несмотря, на понижение некоторых показателей все соответствуют нормативному значению, кроме коэффициента концентрации заемного капитала (рис. 5).

Рис. 5. Показатели финансовой устойчивости

К 2008 г. значение коэффициента снизилось на 6% и стало ниже нормативного значения.

В 2008 г. коэффициент концентрации собственного капитала увеличился на 5% и соответствует нормативному значению, что свидетельствует об отсутствии зависимости экономики предприятия от заемных источников финансирования. Данным обстоятельством обусловлено снижение и соответствие нормативному значению коэффициента финансовой зависимости, а также коэффициента соотношения заемных и собственных средств.

Отсутствие долгосрочных обязательств свидетельствует об отсутствии зависимости предприятия от внешних инвесторов.

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (Зп) отражается в стр. 210 баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств (СОС):

СОС = Капитал и резервы – Внеоборотные активы

(стр. 490 – стр. 190).

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активы

(стр. 490 + стр. 590 – стр. 190).

3. Общая величина основных источников формирования запасов (ВИ):

ВИ = (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) – Внеоборотные активы

(стр. 490 + стр. 590 + стр. 610) – стр. 190.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (–) собственных оборотных средств (![]() ):

):

![]()

(стр.490–стр. 190–стр. 210).

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов (![]() ):

):

![]()

(стр. 490 + стр. 590 – стр. 190 – стр. 210)

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов (![]() ) :

) :

![]()

(стр. 490 +стр. 590 + стр. 610– стр. 190–стр. 210)

|