Анализ финансового состояния предприятия ЗАО Цифроград

Как показал расчет, предприятию выгодно использовать скидки и совершать досрочную оплату. Таким образом, ЗАО «Цифроград» принимает решение о получении краткосрочного кредита, поскольку этот вариант оказывается более выгодным, а система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

3.2 Предложения по восстановлению платежеспособности предприятия

Одна из статей оборотного капитала «Денежные средства». Формируя остатки по данной статье, необходимо помнить, что один из основных законов бизнеса – деньги должны работать – не дает однозначного ответа, сколько их должно быть в «свободном полете»: на расчетном и валютном счетах или в кассе организации.

Расчет минимально необходимой суммы денежных средств для повышения платежеспособности основывается на планируемом денежном потоке по текущим хозяйственным операциям и может быть определен по формуле:

ДАmin = ПРда / Ода (24)

Где ДАmin – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде;

ПРда – предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;

Ода – оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде.

В ЗАО «Цифроград» предполагаемый объем платежного оборота по текущим хозяйственным операциям на 2008 год составляет 133000 тысяч рублей. В 2008 году денежные средства совершили около 110 оборотов. Используя эти данные, определим минимально необходимую сумму денежных активов.

ДАmin = 133000 / 110 = 1209 тысячи рублей

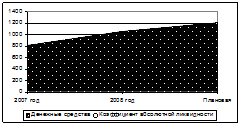

Составим таблицу 32, из которой будет видно, как повышение денежных средств влияет на повышение коэффициентов платежеспособности предприятия, чем больше предприятие получает денежных средств, тем выше будет ее платежеспособность.

Таким образом, мы наблюдаем увеличение показателя абсолютной ликвидности предприятия:

Кал = (1209+0) / 8326 = 0,15

Таблица 32 – Динамика коэффициента абсолютной ликвидности ЗАО «Цифроград»

|

2007 год |

2008 год |

Плановая | |

|

Денежные средства |

814 |

1058 |

1209 |

|

Коэффициент абсолютной ликвидности |

0,11 |

0,13 |

0,15 |

Таким образом, при повышении денежных средств повышается и коэффициент абсолютной ликвидности, а, следовательно, и его платежеспособность, которая соответствует нормативам (рис. 7).

Рис. 7. Прогнозирование показателя абсолютной ликвидности ЗАО «Цифроград»

Оценка реального состояния дебиторской задолженности, то есть оценка вероятности безнадежных долгов – один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения. Такой анализ позволит финансовому менеджеру определить возможный процент и размер безнадежных долгов, в результате чего организация может несколько снизить этот риск, создавая резерв по сомнительным долгам (табл.33).

Таблица 33. Оценка реального состояния дебиторской задолженности

|

Классификация дебиторов по срокам возникновения задолженности |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес в общей сумме, % |

Вероятность безнадежных долгов, % |

Сумма безнадежных долгов, тыс. руб. |

Реальная величина задолженности, тыс. руб. |

|

0 – 30 дней |

1674 |

68,27 |

1 |

16,74 |

1657,26 |

|

30 - 60 |

210 |

8,56 |

2 |

4,20 |

205,80 |

|

60 - 90 |

170 |

6,93 |

4 |

6,80 |

163,20 |

|

90 - 120 |

118 |

4,82 |

6 |

7,08 |

110,92 |

|

120 - 150 |

96 |

3,92 |

8 |

7,68 |

88,32 |

|

150 - 180 |

78 |

3,18 |

10 |

7,80 |

70,20 |

|

180 - 360 |

68 |

2,77 |

24 |

16,32 |

51,68 |

|

Свыше 360 |

38 |

1,55 |

90 |

34,20 |

3,80 |

|

Итого |

2452 |

100,00 |

4,11 |

100,82 |

2351,18 |

В качестве одного из вариантов улучшения вопросов формирования и использования оборотного капитала ЗАО «Цифроград» выполнило оценку реального состояния дебиторской задолженности, установив более детальную ранжировку по срокам ее возникновения.

Расчет показал, что у организации имеется реальная угроза не получить 100,82 тысяч рублей дебиторской задолженности. Именно на эту сумму целесообразно создать резерв по сомнительным долгам. Что непременно приведет к увеличению прибыли и денежных средств и следовательно к увеличению платежеспособности ЗАО «Цифроград». Поскольку создание резерва по сомнительным долгам производится за счет прибыли организации до ее налогообложения, то, создав этот резерв, ЗАО «Цифроград» снижает сумму платежей по налогу на прибыль на 24,20 тысяч рублей (100,82 * 24 %).