Анализ финансового состояния предприятия ЗАО Цифроград

Расчет показателей выполнен по формулам приведенным в таблице 13 и сведено в таблицу 14.

Таблица 13- Методика расчета показателей ликвидности

|

Показатели |

Расчетная формула |

|

1. Коэффициент абсолютной ликвидности |

Кал = (ДС + КФВ) / КО |

|

2. Коэффициент быстрой ликвидности |

Кбл = (ДС + КФВ + ДЗ) / КО |

|

3. Коэффициент общей (текущей ликвидности) |

Ктл = ТА / КО |

|

4. Коэффициент собственной платежеспособности |

Ксп = ЧОК / КО |

|

5. Коэффициент ликвидности при мобилизации средств |

Клмс = З / КО |

Условные обозначения:

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства;

ДЗ – дебиторская задолженность;

ТА – текущие активы (итог II раздела баланса);

ЧОК – чистый оборотный капитал;

З – запасы (стр. 210 бухгалтерского баланса).

Таблица 14 - Расчет показателей платежеспособности ЗАО «Цифроград» за 2007-2008 гг.

|

Показатели ликвидности |

Норматив |

2007 г. |

2008г. |

Отклонения | ||

|

Максимального значения |

2008г. от 2007г. | |||||

|

2007г. |

2008 г. | |||||

|

1.Коэффициент абсолютной ликвидности |

0,15 – 0,2 |

0,11 |

0,13 |

- 0,09 |

- 0,07 |

+ 0,02 |

|

2.Коэффициент быстрой ликвидности |

0,5 – 0,8 |

0,42 |

0,42 |

- 0,38 |

- 0,38 |

- |

|

3.Коэффициент общей ликвидности |

1,0 – 2,0 |

1,55 |

1,76 |

- 0,45 |

- 0,24 |

+ 0,21 |

|

4.Коэффициент собственной платежеспособности |

Индивидуально |

0,55 |

0,76 |

х |

х |

+ 0,21 |

|

5.Коэффициент ликвидности при мобилизации средств |

0,5 – 0,7 |

1,13 |

1,34 |

+ 0,43 |

+ 0,64 |

+ 0,21 |

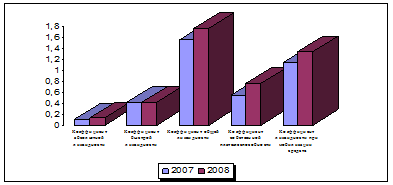

Как показывают выполненные расчеты, на предприятии складывается сравнительно благоприятная ситуация в отношении этих показателей (табл.13 и рис. 3.).

Рис. 3. Показатели платежеспособности ЗАО «Цифроград» за 2007-2008 гг.

Все нормативные коэффициенты, необходимые для платежеспособности и финансовой устойчивости предприятия, находятся достаточно близко к нормативным значениям. Во вторых, в 2008 году наблюдается повышение их абсолютной величины. Повышение коэффициента общей ликвидности свидетельствует о повышении уровня платежеспособности предприятия.

Поскольку не все показатели ликвидности соответствуют рекомендуемым значениям, то при таком состоянии финансового положения организации есть смысл произвести расчет коэффициента восстановления платежеспособности:

Квп = [Ктлк + 0,5 ![]() Ктл] / 2 (15)

Ктл] / 2 (15)

Расчеты показывают, что в 2008 году коэффициент восстановления платежеспособности составил 0,933:

Квп = [1,76 + 0,5 (+ 0,21)] / 2 = 0,933

Так как полученное значение меньше единицы, то отсюда следует вывод, что при сохранении сложившихся тенденций ЗАО «Цифроград» стоит перед сложной проблемой восстановления платежеспособности. Предприятие должно в корне изменить свою финансовую политику, рассмотреть возможность привлечения заемного капитала на длительный срок, чтобы высвободившиеся средства направить на пополнение оборотного капитала. Поскольку коэффициент восстановления платежеспособности меньше единицы, то целесообразно просчитать коэффициент утраты платежеспособности по формуле 16.

Куп = [Ктлк + 0,25![]() Ктл] / 2 (16)

Ктл] / 2 (16)

Расчет показал, что в 2008 году коэффициент утраты платежеспособности составил 0,906:

Куп = [1,76 + 0,25 (+ 0,21)] / 2 = 0,906

Как видно, ЗАО «Цифроград» находится в довольно сложной ситуации. С одной стороны – это успешно работающее предприятие, которое имеет стабильный источник получения прибыли. С другой стороны – финансирование хозяйственной деятельности осуществляется при активном участии заемного капитала, что приводит к низким показателям платежеспособности.

Вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. Для этого рассчитывают следующие показатели:

1) коэффициент финансовой автономии (независимости):

К ф.н. = СК / SК (17)

Где СК – собственный капитал;

SК – общая сумма капитала.

2) коэффициент концентрации заемного капитала:

К кзк = ЗК / Валюта баланса (18)

Где ЗК – заемный капитал.

3) коэффициент финансовой зависимости:

К фз = Валюта баланса / СК (19)

4) коэффициент текущей задолженности:

К т.з. = КФО / Валюта баланса (20)

Где КФО – краткосрочные финансовые обязательства.

5) коэффициент долгосрочной финансовой независимости (финансовой устойчивости):

К д.ф.н = (СК + ДЗК) / Валюта баланса (21)

Где ДЗК – долгосрочный заемный капитал

6) коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

К п. = СК / ЗК (22)

7) коэффициент финансового левериджа или коэффициент финансового риска:

К ф.л= ЗК / СК (23)

Для наглядности исходных данных построим таблицу 15.

Таблица 15. Исходные данные для анализа финансовой устойчивости по соотношению собственного и заемного капитала

|

Название показателя |

2007 год тыс.руб. |

2008 год тыс.руб. |

|

Собственный капитал |

8088 |

11160 |

|

Заемный капитал |

7938 |

8476 |

|

Валюта баланса |

16026 |

19636 |

|

Краткосрочные финансовые обязательства |

7488 |

8326 |

|

Долгосрочный заемный капитал |

450 |

150 |