Сущность лизинговых операций

· раскрытие информации в соответствии с международным законодательством (Regulation S);

· проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии;

· высокий уровень корпоративного управления. Требования к компаниям, размещающие еврооблигации, включают в себя:

· соответствие объемов привлекаемого финансирования операционным показателям;

· наличие международной консолидированной отчетности;

· наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»);

· раскрытие информации в соответствии с международным законодательством (Regulation S);

· проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии;

· высокий уровень корпоративного управления.

В рамках проекта необходима процедура всестороннего Due Diligence (DD), включающая:

· юридический DD (правоустанавливающие документы, договорная база и т.д.);

· финансовый DD (анализ фин. показателей);

· операционный DD (анализ бизнеса, положения в отрасли и т.д.).

Расходы по размещению облигационного займа практически все фиксированы и приведены в таблице 2.8.

Таблица 2.8.

Расходы по размещению облигационного займа

|

Услуга |

Тариф |

|

Юридический консультант лид-менеджера |

300 тыс. долл. США |

|

Услуги доверительного управляющего |

50 тыс. долл. США |

|

Юридический консультант доверительного управляющего |

25 тыс. долл. США |

|

Налоговое и юридическое консультирование по созданию SPV |

70 тыс. долл. США |

|

Создание SPV и его содержание в первый год |

50 тыс. долл. США |

|

Печать проспекта |

40 тыс. долл. США |

|

Листинг |

15 тыс. долл. США |

|

Роуд-шоу |

30-50 тыс. долларов США |

|

Вознаграждение организатору |

Размер и структура определяются в ходе переговоров в зависимости от параметров выпуска |

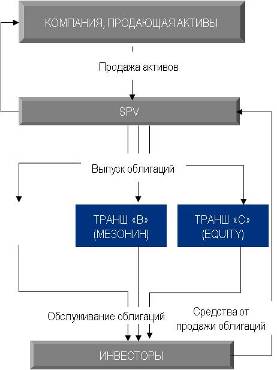

Секьюритизация как инструмент для разгрузки баланса.

Секъюритизация – это облигации, обеспеченные пулом ликвидных активов, таких как ипотечные кредиты, автомобильные кредиты, поступления по кредитным картам, корпоративные кредиты и прочие.

При секъюритизации обычно выпускаются три транша облигаций, низшие из которых первыми принимают на себя убытки, возникшие по базовым активам.

Схема приведена на рисунке 2.9.

Рис.2.9. Схема «секьюритизации»

К основным преимуществам секъюритизации относятся:

· Снятие с баланса активов;

· Высвобождение ресурсов для дальнейшего развития бизнеса.

Применительно к лизинговым компаниям можно дать несколько другое определение секъюритизации.

Секьюритизация – это финансирование или рефинансирование каких-либо активов компании, генерирующих доход, например, прав требований путем их преобразования в торгуемую, ликвидную форму через выпуск облигаций или иных ценных бумаг.

Основной принцип: Компания (Оригинатор) передает пул своих активов специально созданному юридическому лицу (SPV), которое выпускает долговые ценные бумаги, обеспеченные переданными активами.

Потенциальные объекты секьюритизации (права требования, генерирующие будущие (прогнозируемые) поступления денежных средств):

· права требования по кредитам;

· лизинговые платежи;

· торговые права требования (дебиторская задолженность).

Существуют ограничения на передачу активов, сужающие круг активов, которые могут быть секьюритизированы:

· запреты на уступку дебиторской задолженности;

· правила защиты информации, тайна банковских операций;

· необходимость уведомления должника по уступаемым правам требования для вступления уступки в силу;

· необходимость регистрации передачи активов;

· не нейтральные налоговые последствия при передаче активов.

Преимущества секьюритизации для Лизинговой компании:

· привлечение финансирования за счет продажи пула активов;

· снятие рисков с баланса компании (при сохранении доступа к будущим прибылям по активам);

· улучшение показателей баланса компании (улучшение показателя достаточности собственного капитала), балансирование активов и пассивов;

· диверсификация источников финансирования, получение доступа к более широкому кругу инвесторов различного типа (как следствие, потенциальное уменьшение стоимости привлечения).

Дополнительные факторы, которые влияют на решение Лизинговой компании в отношении выбора секьюритизации как финансового инструмента:

1. Стратегия компании в отношении капитализации: «действительная продажа» активов, сопровождающаяся переводом активов на баланс Эмитента (SPV), не аффелированного с Заемщиком, уменьшает размер активов Заемщика по международной и российской отчетности и соответственно уменьшает капитализацию компании.

2. Особенности юридической структуры Заемщика - ее ограничения: SPV обычно создается как бесприбыльная организация. В процессе же перевода на SPV активов на SPV будет формироваться экстра-прибыль, которую необходимо «возвращать» Заемщику. Подобные схемы усложняют юридическую и налоговую структуру сделки.

3. Объем секьюритизируемых активов: экономическая целесообразность сделки существует при объеме свыше 100 млн. долл.

4. Допустимый срок организации финансирования: Традиционно секьюритизация характерна длительностью срока структурирования сделки (от 1 года).

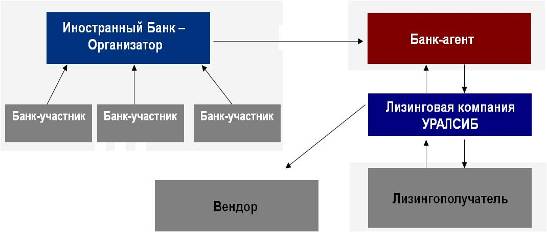

Комбинирование.

Комбинирование различных видов финансирования дает возможность проводить значимые для рынка сделки.

При осуществлении проектного финансирования риски делятся между Лизинговой компанией и Лизингополучателем, а синдикация кредита позволяет снизить риски банку-организатору.

Пример комбинирования представлен в Рисунке 2.10.

Рис.2.10.Комбинирование источников финансирования лизинговых операций

По данной схеме была организована лизинговая сделка в сумме 45 млн. долларов США на срок 7 лет с ежеквартальным погашением лизинговых платежей и основного долга. Предмет лизинга – вагоны.

Перепаковка.

Термин означает размещение рублевых облигаций у иностранных инвесторов с валютной оговоркой, т.е. является гибридом кредитных нот и рублевого облигационного займа. Схема сделки приведена в рисунке 2.11.