Сущность лизинговых операций

MOSPRIME (MosPrime Rate – Moscow Prime Offered Rate) - независимая индикативная ставка, рассчитываемая Национальной валютной ассоциацией на основании предоставления ставок рублевых кредитов (депозитов) на 1, 2, 3 месяца несколькими ведущими банками страны. Список банков пересматривается не чаще раза в год и включает в себя не меньше 6 банков. При включении банков в указанный список принимается во внимание их репутация, финансовое положение, объем операций и наличие опыта работы на московском денежном рынке.

С 15 января 2007 г., в соответствии с решением Комитета НВА по рыночным индикаторам, начался расчет индикативной ставки MosPrime Rate на короткие сроки - overnight, 1 и 2 недели. В формировании MosPrime Rate участвуют 8 банков: «АБН АМРО Банк А.О.», Банк «ВестЛБ Восток», ВТБ, АБ «Газпромбанк», Международный Московский Банк, Сберегательный банк России, КБ «Ситибанк», «Райффайзенбанк Австрия».

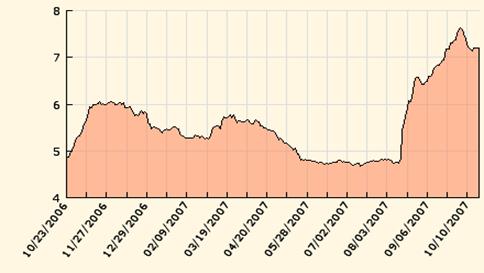

На диаграмме (см. рис.2.3.) представлена динамика MOSPRIME 3M c октября 2006 – до начала финансового кризиса в августе 2007. В конце исследуемого перииода значение индекса MosPrime 3M стабилизировалось на отметке 4,68%.

Рис.2.3. Диаграмма: динамика MOSPRIME 3M

Данная динамика свидетельствует о высокой рискованности использования данной ставки в условиях неустойчивости финансового рынка (кризиса банковской ликвидности), хотя по прогнозам аналитиков на июнь 2007 года предполагалась её стабильность, связанная с избыточной рублевой ликвидностью вследствие роста цен на сырьевые товары (нефть, газ, основные металлы).

В настоящее время кредитование под плавающую ставку не является эффективным источником финансирования для ЛК УРАЛСИБ.

2. Синдицированное кредитование.

Синдицированный кредит – это кредит, выданный компании пулом банков на рыночных условиях.

К основным преимуществам синдицированного кредита можно отнести:

· возможность привлечения значительных средств;

· гибкие условия выдачи / погашения;

· согласованный с компанией-заемщиком состав участников сделки;

· степень раскрытия информации определяется компанией-заемщиком;

· отсутствие требования государственной регистрации.

Стоимость организации синдицированного кредита, исходя из рыночной практики, составляет порядка 1% от суммарного объема кредита.

Дополнительно компания-заемщик оплачивает услуги по подготовке юридической документации и меморандума, которые готовятся организатором сделки.

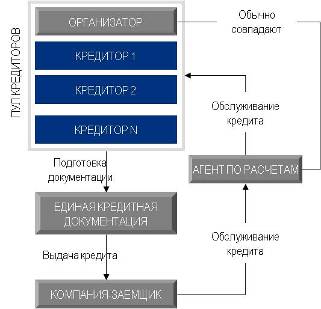

Схема организации синдицированного кредита приведена на рисунке 2.4.

Рис.2.4. Схема организации синдицированного кредита

Преимущества привлечения синдицированных кредитов для компаний очевидны:

· увеличение объемов финансирования;

· снижение стоимости финансирования;

· увеличение сроков финансирования;

· экономия административных ресурсов заемщика в результате централизации информационных потоков по сделке;

· создание публичной кредитной истории;

· диверсификация рисков финансирования компании.

В настоящее время ЛК УРАЛСИБ прорабатывает вопрос о привлечении синдицированного кредита через Credit Suisse (организатора) с участием 3-х финансирующих банков в сумме 200 млн. долл. на срок 5 лет под ставку LIBOR + 3 %.

3. Выход на рынок публичного долга.

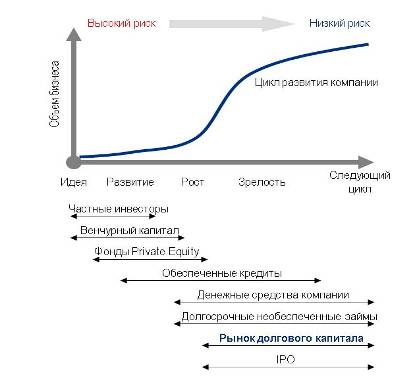

Можно утверждать, что выход на рынок публичного долга зависит от фазы жизненного цикла лизинговой компании, что видно из рисунка 2.5.

Рис.2.5. Жизненный цикл лизинговой компании

На ранних этапах развития компании преимущественно используют собственный капитал или средства специализированных инвесторов, ориентированных на значительную доходность в обмен на принимаемый высокий риск.

Компаниям, находящимся на стадии роста, доступен более широкий спектр инструментов, в том числе финансирование посредством выхода на рынки капитала.

В условиях, когда стоимость компании еще не достигла оптимального уровня, целесообразным является привлечение публичного долга, что позволяет увеличить отдачу на акционерный капитал и повысить стоимость бизнеса без размывания долей акционеров.

Использование публичных долговых инструментов подходит для большинства компаний, перешедших из стадии венчурного развития в стадию операционного роста.

Также публичные долговые рынки предлагают оптимальные условия финансирования для зрелых компаний, планирующих существенные инвестиции в дальнейшее развитие или рефинансирование существующей задолженности.

Помимо традиционных для долгового финансирования преимуществ, связанных с отсутствием размытия долей акционеров и увеличения отдачи на акционерный капитал, долговое финансирование предлагает компаниям ряд значительных специфических преимуществ:

· Диверсификация базы кредиторов компании:

o большее количество кредиторов снижает зависимость от отдельных банков;

o публичный характер инструмента обеспечивает конкурентное ценообразование – кредиторы конкурируют между собой за право финансировать компанию.

· Обеспечение максимальной гибкости в управлении долгом:

o возможность структурирования публичного долга в полном соответствии с потребностями компании;

o возможность использования опционов на досрочный выкуп долга, амортизации, плавающих ставок купона и других элементов;

o возможность регулировать объем долга в обращении.

· Создание инвестиционного бренда и обеспечение публичности компании:

o создание известности компании среди инвесторов, что облегчает последующие выходы на рынок;

o создание инвестиционного бренда перед выходом на IPO.

Существует определенная последовательность действий лизинговой компании, приведенная в диаграмме ниже (см. рис. 2.6.), которую необходимо пройти для финансирования через публичный долг. Поскольку данная последовательность действий приводит к увеличению стоимости компании, её второе название - лестница повышения стоимости компании.

Рис. 2.6. Последовательность действий лизинговой компании

Рассмотрим частные случаи инструментов публичного долга.

Рублевые облигации.

Особенностями выпуска облигаций являются:

· получение значительных объемов денежных средств на длительный срок без залога;

· возможность распределить долг среди широкого круга инвесторов и снизить зависимость от каждого кредитора в отдельности;

· возможность рефинансировать долг по более низкой ставке. При условии успешного погашения первых заимствований на рынке облигаций повышается инвестиционная привлекательность эмитента, что позволяет в значительной мере снизить процентные ставки в долгосрочной перспективе;

· формирование положительной кредитной истории на рынке капитала. Выпуск облигаций дает возможность эмитенту в дальнейшем привлекать инвестиции по более низкой ставке, а также успешнее осуществлять другие финансовые программы на рынках капитала.