Сущность лизинговых операций

Рис. 2.11.Схема размещения рублевых облигаций у иностранных инвесторов с валютной оговоркой

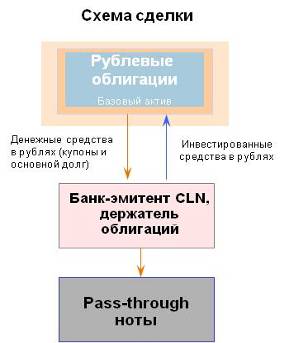

CLN выпускаются в привязке к рублевым облигациям, торгующимся на ФБ ММВБ. Владельцы нот получают сумму купонного дохода и номинала в рублях или в долларовом эквиваленте, принимая на себя кредитные риски эмитента облигаций (российского заемщика) и эмитента нот.

Если произошло Событие Прекращения (дефолт) и удовлетворены Условия Расчетов, проценты по CLN прекращают начисляться, начиная с даты соответствующего Уведомления о Событии Прекращения, и обязательство эмитента погасить ноты будет удовлетворено путем выплаты Денежной Суммы Расчетов в Дату Денежных Расчетов.

Преимущества для инвесторов:

· По базовому активу - рублевым облигациям существуют периоды, связанные с регистрацией отчета об итогах выпуска и купонными платежами, в течение которых торги на ФБ ММВБ не осуществляются. Такие периоды ограничения ликвидности применимы ТОЛЬКО К ОБЛИГАЦИЯМ. Хотя сниженная ликвидность базового актива ухудшает ликвидность CLN, сделки с CLN могут заключаться в течение всего периода их обращения.

· Налоговая защита: механизм налогообложения по нотам для инвесторов полностью аналогичен механизму по иным их инвестициям в еврооблигации.

· Отсутствует необходимость администрировать рублевые облигации как отдельный инструмент и, как следствие, снижаются издержки и инфраструктурные риски.

Преимущества для эмитентов облигаций:

· Существенное расширение потенциального круга приобретателей облигаций за счет иностранных инвесторов, зачастую приводящие к улучшению условий заимствования.

· Снижение зависимости от конъюнктуры внутреннего рынка.

Вывод по Другим источникам финансирования.

В условиях финансового кризиса, который начался в 3-м квартале 2007 года, дополнительную прибыль, рост лизингового портфеля получили те лизинговые компании, которые применили прочие инструменты для привлечения финансирования (в их числе ЛК УРАЛСИБ).

Отсюда можно сделать Вывод 1:

1. В условиях стабильной финансовой системы основными инструментами финансирования лизинга являются традиционные (классические), а именно: авансирование, прямое банковское кредитование, долговые инструменты (облигационные займы, CLN).

2. В условиях нестабильной финансовой системы основными инструментами финансирования лизинга являются нетрадиционные, а именно: связанное финансирование (trade & export finance), секьюритизация активов, комбинирование и перепаковка.

Также можно сделать Вывод 2:

· Для сохранения независимости от финансовых кризисов в ближайшее время можно ожидать возрастание удельного веса нетрадиционных источников финансирования для обеспечения бесперебойной деятельности лизинговых компаний. Особенно сильно это должно проявиться у представителей крупного лизинга.

2.2 Банковский кредит или лизинг?

В настоящее время банковское кредитование является основным источником финансирования лизинга в России.

Отношение банков к лизингу не всегда однозначно – многие банки до сих пор воспринимают лизинг не как отдельную отрасль, а как высокорискованную посредническую деятельность. Тем не менее, практически все ведущие российские банки имеют свои лизинговые компании, а также работают со сторонними лизингодателями.

Почему же российские банки (и даже такие консервативные как Сбербанк, Внешторгбанк и другие) кредитуют посреднический бизнес в растущих год от года объемах? Ответ заложен в конечном потребителе продукта – лизингополучателе.

Учитывая ежегодный рост объёмов реальных инвестиций в России, потребитель инвестиций принимает решение об источниках финансирования инвестиций. Если мы условно абстрагируемся от альтернативных источников типа IPO или облигационных займов и т.п., которые применяют крупнейшие представители бизнеса, в настоящее время в России практически существуют два решения вопроса об источниках инвестиций – получение кредита в коммерческом банке либо лизинг.

Можно утверждать, что при отсутствии каких-либо налоговых или иных льгот, конечный потребитель инвестиций всегда будет выбирать лизинг, как наиболее дешевую схему приобретения основных средств.

Конечно, существуют исключения. Например, в лизинг нельзя передавать строящийся объект недвижимости, поэтому на инвестиционной стадии строительного проекта возможно финансирование только за счет собственных средств или привлеченных, в т.ч. банковского кредита. Но после окончания строительства возможна сделка возвратного лизинга построенного объекта недвижимости при условии решения залогового вопроса с финансирующим сделку банком.

Также, менталитет некоторых потребителей инвестиций заставляет их осуществлять сделку за счет кредитных средств только из-за того, что в этом случае предмет инвестиций находится сразу в их собственности, а в случае лизинга – только после уплаты последнего лизингового платежа либо выкупной стоимости.

Нельзя забывать о большем количестве участников сделки в случае лизинга, что затягивает процесс принятия решения о финансировании инвестиционного проекта.

Но преобладающее количество инициаторов инвестиционных проектов всё равно выбирают схему лизинга, которая имеет по сравнению с кредитом ряд неоспоримых преимуществ:

1. Возможность применения участниками лизинговой операции механизма ускоренного начисления амортизации имущества с коэффициентом не выше 3 (при линейном и нелинейном методах начисления амортизации).

2. Предмет лизинга может учитываться на балансе лизингодателя или лизингополучателя по взаимному соглашению.

3. Экономия на отчислениях при уплате налога на имущество.

4. Отнесение перечисленных лизинговых платежей на расходы (себестоимость продукции) лизингополучателя, что позволяет снизить отчисления на уплату налога на прибыль. При погашении тела (основного долга) кредита источниками могут быть только амортизация и чистая прибыль (после уплаты соответствующих налогов).

5. Возможность получения лизингодателем льгот в случае использования схемы международного импортного лизинга.

6. Лизингополучатель, пользуясь имуществом, применяет рассрочку платежа.

7. Лизинговой компании в силу возможности использования своих профессиональных и деловых контактов и связей значительно легче по сравнению с обычным предприятием решить:

7.1. с банком – комплекс вопросов по кредитованию с наилучшими условиями для инициатора проекта;

7.2. со страховой компанией – вопросы страхования различных рисков наиболее приемлемыми для инициатора проекта и для финансирующего банка;

7.3. с таможенными брокерами – вопросы растаможивания предмета лизинга, что оптимизирует сроки поставки и цену вопроса;

7.4. с налоговыми органами – по вопросам налогообложения, например, возврат из бюджета НДС, уплаченный поставщику или на таможне.

8. Специализированная лизинговая компания имеет всегда отлаженные связи с поставщиками, которые помимо сроков поставки предмета лизинга, могут привести к удешевлению сделки за счет скидок. В настоящее время эта особенность наиболее сильно проявляется в автомобильном лизинге, где существует дефицит и очередь на поставку импортных транспортных средств. Проблему решают лизинговые компании, которые имеют четко налаженные связи и квоты поставщиков (например, ООО «Каркаде» и другие).