Сущность лизинговых операций

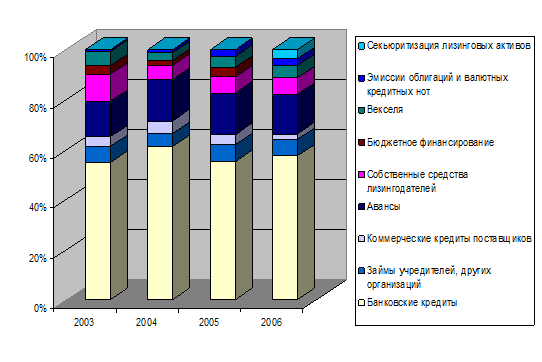

Рис. 2.1. Источники финансирования договоров лизинга

Из анализа данных видно, что наибольший удельный вес в источниках финансирования российского лизинга занимают кредиты коммерческих банков. Причем видна тенденция увеличения доли кредитов до 61% к 2004 г., что связано с удешевлением кредитных ресурсов, а затем небольшое уменьшение доли в 2005 г., что связано с активизацией институтов фондового рынка (в т.ч. с облигационными займами).

В прочие средства также попали займы акционеров (в 2005 г. – 6,9%), что объясняется высокой доходностью лизинговых операций.

Остановимся более подробно на некоторых источниках финансирования лизинга.

1. Коммерческие кредиты поставщиков.

Коммерческие кредиты являются самой маленькой статьёй в источниках формирования пассивов лизинговых компаний.

Интересы поставщиков просты и понятны – использовать лизинговые компании для расширения рынка сбыта своей продукции.

Интересы лизинговых компаний также понятны, т.к. коммерческий кредит существенно дешевле (а то и вовсе бесплатный) по сравнению с банковским кредитом.

На практике данный механизм применяется достаточно часто в «карманных» лизинговых компаниях, обслуживающих интересы холдинговых структур.

Большинство же поставщиков заменяют коммерческий кредит системой скидок и других поощрительных мер для лизингодателей.

Коммерческий кредит используется, как правило, для продвижения на рынок уникальной продукции либо при первичном входе на рынок продаж.

2. Авансы лизингополучателей.

Аванс (предоплата) является традиционным инструментом финансирования любой коммерческой деятельности.

Однако в российском лизинге аванс имеет ещё несколько значений:

· аванс – способ обеспечения сделки;

· аванс – способ снизить риски Лизинговой компании и финансирующего сделку института.

В начале 90-х годов в России сложилось и укрепилось мнение, что аванс лизингополучателя должен составлять 25-30%, а иногда и более. Основная причина – отсутствие финансирования (банки финансировали максимум до 70% от суммы сделки), риски реализации проекта присущие тому времени, короткие сроки кредитования и т.д.

К 2007 г. сложилась устойчивая тенденция к уменьшению авансового платежа по тем же самым причинам: увеличение сроков кредитования, доля финансирования банками отдельных лизинговых сделок (в том числе по ж/д составам) стала доходить до 100% от сумм сделок, практически у каждой лизинговой компании сложился пул лизингополучателей, имеющих положительную лизинговую историю, улучшился деловой климат в стране и т.д. В результате на 2007 г. средняя величина аванса составляет около 15%, что сопоставимо с уровнем Германии, где обычаями делового оборота предусмотрено внесение авансовых платежей также 15%.

Рассмотрим более подробно некоторые причины изменения авансоёмкости.

1) Конкуренция между лизинговыми компаниями.

Последние несколько лет обострилась конкуренция именно в розничном секторе (автомобили, дорожно-строительная техника, небольшое ликвидное оборудование и т.д.), где сумма аванса является таким же значимым фактором, как удорожание сделки.

С точки зрения конечного потребителя услуги (лизингополучателя), как правило, предпочтение отдается именно той лизинговой компании, у которой меньше сумма аванса (при прочих равных условиях).

Поэтому многие лизинговые компании применяют механизм снижения лизингового аванса для удержания старых клиентов (20% - 15% - 10%).

Надо отметить, что лизинговая компания сама заинтересована в уменьшении размера аванса, т.к. лизингодатель зарабатывает именно на лизинговых платежах.

2) Безавансовая схема расчетов применяется в холдинговых структурах.

Действительно, при расчетах внутри группы риски минимальны, а смысл в обеспечительных платежах отсутствует.

3) Доля участия банков в лизинговых проектах растет.

Далее мы более подробно остановимся на роли банков в жизни лизинга, но стоит отметить, что растут и объемы, и количество банков, работающих с лизинговыми компаниями. Данный процесс существенно облегчает получение ресурсов, которые вытесняют авансы.

3. Собственные средства Лизингодателей.

В ряде экономических стран доля собственных средств в источниках финансирования лизинговых сделок составляет 20%. Эта доля означает степень доверия акционеров к собственному бизнесу, а также уверенность в его эффективности.

В России пока нет устоявшейся пропорции между собственными и заемными средствами лизинговой компании (данные приведены в табл. 2.2).

Таблица 2.2.

Соотношение между собственными и заемными средствами лизингодателей в РФ.

|

2002 год |

2003 год |

2004 год |

2005 год | |

|

Соотношение |

7.1 / 1 |

4.9 / 1 |

11.6 / 1 |

11.3 / 1 |

Данная таблица была построена на основании данных по трём источниками заимствований (банковское кредитование, коммерческое кредитование и облигационные займы \ валютные кредитные ноты).

Традиционно больший объем собственных средств показывают государственные лизинговые компании (Росагролизинг, Росдорлизинг и другие), коммерческие же предприятия предпочитают использовать традиционно российский вариант реинвестирования собственных средств в бизнес.

Классический пример российского вложения собственных средств в лизинговый бизнес – ООО «Компания Розничного Кредитования. Лизинг». На 01.07.2007 года – уставный капитал 30 млн. рублей (на 01.04.2007г. - 10 тыс. рублей), собственный капитал – 94.8 млн. рублей, долгосрочные займы учредителя – 2.7 млрд. рублей, валюта баланса – 4.2 млрд. рублей.

Реинвестирование средств в бизнес в виде займов родительских либо дружественных структур распространено в РФ больше, чем вложения средств через уставный капитал. При вложении собственных средств в уставный капитал владельцы получают свое вознаграждение в виде дивидендов из чистой прибыли, остающейся в распоряжении юридического лица после уплаты налога на прибыль (сейчас ставка налога - 24%). При вложении собственных средств в виде займов владельцы получают свое вознаграждение в виде процентов по займам, которые включаются в себестоимость и снижают налогооблагаемую базу по налогу на прибыль. Вывод очевиден: во 2-м случае владельцы зарабатывают как минимум на 24% больше. Средства, полученные в виде процентов от вложенных займов, могут далее направляться в бизнес, увеличивая долю собственных средств в источниках финансирования лизинга.

Механизм финансирования собственной деятельности через займы очень хорош для учредителей, но является «некрасивым» с точки зрения банка-кредитора. Очень многие увеличения уставного капитала, происходящие в настоящее время в среде лизинговых компаний, инициированы именно банковскими институтами как, например, выше приведенный пример с ООО «Компания Розничного Кредитования. Лизинг», т.к. нормативные требования к минимальной величине уставного капитала лизинговых компаний отсутствуют.