Сущность лизинговых операций

Данное удорожание напрямую повлияло на удорожание предмета лизинга, что заставило лизингополучателей искать более дешевые лизинговые компании. В свою очередь сокращение сроков кредитования и, соответственно, лизинга до 3-х лет, в который укладывается недорогое имущество типа автотранспорта, спецтехники и т.п., заставило лизингополучателей более дорогого и срочного имущества (вагоны, недвижимости, энергетики и т.п.) искать лизинговые компании, предлагающие более длинный лизинг.

Данное давление заставило лизинговые компании искать нетрадиционные источники финансирования (в основном, деньги западных инвесторов).

Но, по прогнозам аналитиков, данная ситуация продлится до 1-го квартала 2008 года, а далее – восстановление первоначальной ситуации, т.е. преобладание прямого банковского кредитования.

Учитывая невозможность существования лизинга без банковского кредита, а также ярко выраженное преимущество лизинга над кредитованием, можно утверждать о неразрывной связи кредитования и лизинга.

Таким образом, банки не могут и не должны воспринимать лизинг как конкурентов на рынке кредитования, а должны воспринимать лизинг как альтернативный канал продаж.

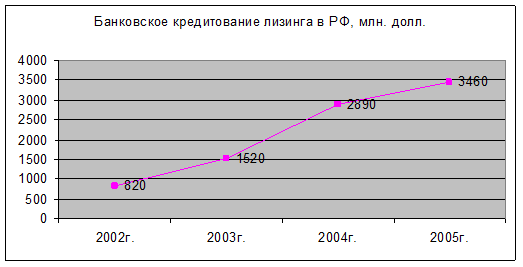

В диаграмме на рисунке 2.11. видны темпы роста банковского финансирования лизинга в РФ с 2002 по 2005 гг.

Рис. 2.11. Темпы роста банковского финансирования лизинга

Основными причинами, повлиявшими на рост кредитования лизинга, являлись:

1. Более доступные условия для ЛК условия получения кредитов:

• сроки рассмотрения вопроса о кредитовании;

• уменьшение ставки по кредиту (2002г. – 23%, 2007г. – 10,5%);

• снижение требований по структуре обеспечения.

2. Сокращение краткосрочного и увеличение долгосрочного кредитования.

3. Банки стали рассматривать ЛК как надежных партнеров и охотнее кредитовать их (хотя банковские риски выше).

4. Увеличение числа аффилированных с банками ЛК.

5. Уменьшение других источников финансирования (авансов и т.д.).

Также, положительным явлением можно признать факт конкуренции банков с другими источниками финансирования лизинга, в т.ч.: облигационными займами, западным финансированием, рассрочкой от поставщиков и т.п. Данные факторы оказывают влияние как на количественные параметры банков (процентную ставку и сроки), так и на качество работы с лизинговыми компаниями, которые формируют отдельную отрасль бизнеса в стране.

Банки стремятся наращивать сотрудничество с лизинговыми компаниями в части прямого кредитования и для этого проходят некоторый жизненный цикл.

Условно можно выделить несколько этапов данного жизненного цикла.

1-ый этап. Создание собственной лизинговой компании и наработка с ней определенных лизинговых продуктов.

2-ой этап. Обслуживание лизинговых сделок с клиентами Банка, имеющими положительную кредитную историю, через «карманную» лизинговую компанию.

3-й этап. Создание банковских продуктов для выхода на массовый рынок лизинга.

Данная последовательность не является аксиомой. Многие банки переходят от 1-го этапа сразу к 3-му при создании департаментов по работе с лизинговыми компаниями и укомплектованием их профессиональными кадрами, имеющими опыт работы по лизингу \ финансированию лизинга.

Раскроем на конкретных примерах сущность каждого из 3-х этапов.

1. Дочерние лизинговые компании.

Дочерние лизинговые компании есть практически у всех крупных и средних банков. Причина создания проста – банкиры понимают эффективность лизинга и предпочитают для снижения рисков и получения дополнительной прибыли создавать собственное лизинговое юридическое лицо. Для повышения узнаваемости и, как следствие, доверия потребителя услуги, названия многих лизинговых компаний включают банковский бренд.

Более 80% банковского кредитования рынка финансового лизинга в России происходит через дочерние компании, созданные банками. Обычно банки не только финансируют деятельность дочерних лизинговых компаний, но и активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компании, входящие в структуру крупных банков, и сами являются наиболее крупными на рынке, имеют большой портфель заказов. Они, как правило, похожи на западные, используют наиболее современные методы работы, имеют квалифицированный персонал.

В качестве примера этого типа компаний можно назвать следующие:

· ОАО “Авангард-Лизинг” (создана Банком «Авангард»)

· ООО «Альфа-Лизинг» (дочерняя компания ОАО «Альфа-Банк»)

· ЗАО “ММБ-Лизинг” (ЗАО «Международный Московский банк»)

· ЗАО “РГ – лизинг” (Сбербанк России ОАО)

· ЗАО “Райффайзен-Лизинг” («Райффайзенбанк»)

· ОАО “НОМОС-Лизинг” («НОМОС-банк»)

· АОЗТ “Балтийский лизинг” («Промстройбанк», г. Санкт-Петербург)

· ООО “Внешлизинг” («ИМПЕКСБАНК»)

· ООО “Интерлизинг” («Международный банк Санкт-Петербурга»)

· ООО «Лизинговая Компания Евротраст» («Европейский трастовый банк»)

· ООО “Петролизинг” («Петровский», г. Санкт-Петербург)

· ООО “Уральская лизинговая компания” («Уралпромстройбанк», г. Екатеринбург) и др.

Основными преимуществами для банков использования собственных лизинговых компаний являются:

1. Минимизация рисков.

2. Доступ к лучшим условиям кредитования в части процентной ставки и сроков.

3. Быстрота принятия решения (только по типовым сделкам).

Основными недостатками для банков использования собственных лизинговых компаний являются:

1. Соблюдение нормативов ЦБ часто ограничивает возможности банков по кредитованию «дочек».

2. Трудности работы с одной лизинговой компанией банка, имеющего большую филиальную сеть.

2. Финансирование «карманных» лизинговых компаний.

Под «карманными» лизинговыми компаниями мы понимаем такие компании, которые преимущественно обслуживают интересы определенной группы юридических лиц.

Как правило, данные компании делятся на 2-е группы:

1. Компании, обслуживающие интересы определенной группы поставщиков или производителей.

2. Компании, обслуживающие интересы определенной группы потребителей.

К 1-ой группе относятся такие компании как «КАМАЗ-лизинг» (основная задача – сбыт продукции КАМАЗа), «Скания-лизинг» (основная задача – сбыт продукции СКАНИЯ в России) и т.п.

Ко 2-й группе относятся такие компании как «РТК-лизинг» (основная задача – обслуживание интересов группы компаний РТК), Объединенная лизинговая компания «ЦЕНТР- КАПИТАЛ» (обслуживает интересы группы Татнефть) и т.п.

Основными преимуществами для банков «карманных» лизинговых компаний являются:

1. Минимизация рисков, т.к. лизингополучателями являются предприятия, как правило, клиенты банков с положительной кредитной историей.

2. Доступ к лучшим условиям кредитования в части процентной ставки и сроков.

3. Менеджеры лизинговых компанией без посторонней помощи могут качественно готовить сделку, в т.ч. предоставлять любую информацию по лизингополучателю (бизнес-план, движение денежных средств и т.д.).