Сущность лизинговых операций

· диверсификация и оптимизация структуры заемных ресурсов по источникам и срокам обязательств, что делает управление долгом более удобным.

Выпуск рублевых облигаций является оптимальным инструментом финансирования для начала работы на рынке публичного долга, поскольку обладает следующими преимуществами:

· простота подготовки сделки;

· высокая гибкость при структурировании (пут и колл опционы, амортизации, различные варианты определения ставки купона и т.д.);

· отсутствие обеспечения;

· возможность выбора времени размещения с учетом рыночных условий;

· возможность регулирования объема облигаций в обращении.

При этом рублевые облигации обеспечивают:

· диверсификацию базы инвесторов;

· значительные объемы привлечения в силу емкости рынка;

· формирование публичной кредитной истории и инвестиционного бренда компании;

· возможность оперативного управления долгом. У эмитента имеется возможность определения процентных ставок не только при размещении облигаций, но и когда облигации будут обращаться на рынке.

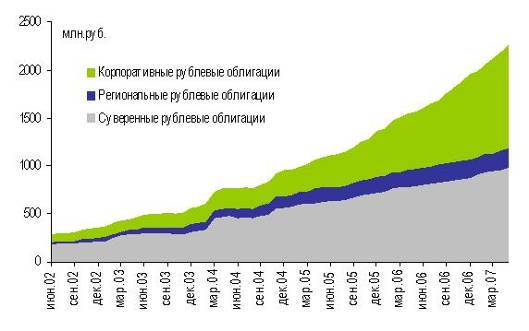

Динамика рынка рублевых облигаций приведена на рисунке 2.7.

Рис.2.7. Динамика рынка рублевых облигаций

Справочно: объем рынка облигаций - свыше 40 млрд. долл. США, более 600 выпусков в обращении, при ежемесячном размещении 25 новых выпусков на сумму 50 млрд. руб. Традиционный объем выпуска для одного эмитента - 1-5 млрд. руб. на срок от 3 до 5 лет (максимальный срок – 10 лет).

Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.5.

Таблица 2.5.

Расходы по размещению облигационного займа

|

Услуга |

Тариф |

|

Оплата услуг депозитария |

0,01 – 0,05% от номинального объема выпуска (зависит от параметров выпуска) |

|

Комиссия биржи |

За допуск к размещению: 0,01-0,05% от объема выпуска (зависит от параметров выпуска) За размещение: 0,019% от объема выпуска |

|

Государственная пошлина |

112 тыс. руб. |

|

Вознаграждение организатору |

Фиксированная комиссия и комиссия за успех – договорная величина |

Кредитные ноты.

Кредитные ноты (credit-linked notes) - это ценные бумаги, выпускаемые Банком-организатором в соответствии с уже существующей зарегистрированной программой выпуска.

Ноты представляют собой условные обязательства Банка-организатора, выплаты по которым обусловлены исполнением Заемщиком обязательств по кредиту, выданному ему Банком-организатором. При этом ресурс на сам Банк-организатор ограничен. Иными словами, Банк-организатор ничего не будет должен владельцам нот, если он, в свою очередь, ничего не получит от Заемщика.

Ноты выпускаются по английскому праву.

Как только Банк-организатор набрал спрос инвесторов на ноты, он тут же собирает с инвесторов деньги и выдает их в качестве кредита Заемщику. Инвесторы получают ноты через неделю (так называемый порядок расчетов на Т+5).

Схема размещения нот приведена на рисунке 2.8.

Рис.2.8. Схема размещения нот

Кредитные ноты (credit-linked notes, CLN) представляют собой долговой инструмент, размещаемый преимущественно на международных рынках, платежи по которому привязаны к платежам по кредиту, выданному компании.

CLN имеют ряд особенностей и отличий от выпуска рублевых облигаций:

1. Гибкость и быстрота.

· рыночный инструмент, позволяющий управлять своим долгом;

· нет требований по раскрытию информации;

· отсутствие требований по регистрации выпуска;

· возможность использования опционов и других деривативов / специальных условий;

· процесс подготовки занимает 1-2 месяца;

· возможность выпуска нот в различных валютах.

2. Дешевизна.

· фиксированная процентная ставка обычно ниже, чем ставка по обязательствам, размещаемым внутри страны;

· рыночный принцип ценообразования.

3. PR-эффект и публичность.

· создание предпосылок для выхода на международные рынки капитала (еврооблигации, IPO);

· привлечение западных инвесторов и создание международной публичной кредитной истории;

· формирование международного инвестиционного бренда.

Расходы за размещение облигационного займа практически все фиксированы и приведены в таблице 2.6.

Таблица 2.6.

Расходы по размещению облигационного займа

|

Услуга |

Тариф |

|

РАСХОДЫ ПО SPV |

0,10 – 0,20% от номинального объема выпуска (зависит от валюты и параметров выпуска) |

|

ЮРИДИЧЕСКИЕ РАСХОДЫ |

100-120 тыс. долларов США |

|

ЛИСТИНГ |

15-20 тыс. долларов США |

|

РОУД-ШОУ |

30-50 тыс. долларов США |

|

Вознаграждение организатору |

Фиксированная комиссия и комиссия за успех – договорная величина |

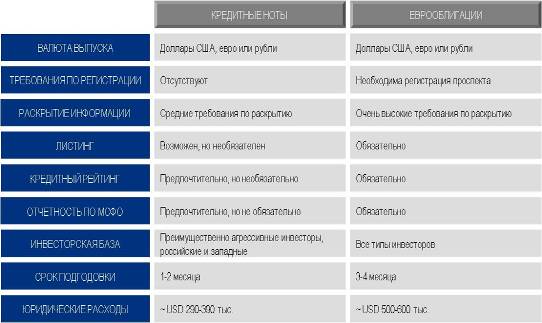

Основные отличия кредитных нот от еврооблигаций приведены в таблице 2.7.блица 2.7.

лизинговый операция финансирование

Таблица 2.7.

Основные отличия кредитных нот от еврооблигаций

Еврооблигации.

Еврооблигации доступны компаниям, достигшим определенного уровня раскрытия информации, корпоративного управления и, естественно, операционного развития. Схема выпуска еврооблигаций, в целом, идентична схеме выпуска кредитных нот, но требования к эмитентам обоих инструментов различаются.

Традиционное отличие в структуре – наличие SPV, спонсируемой компанией – эмитентом:

· Необходима регистрация SPV в благоприятной налоговой юрисдикции (обычно Люксембург или Ирландия);

· Стоимость юридического и налогового консультирования по созданию SPV и расходы на его организацию и управление в первый год составляют около $100-120 тыс. долл.

Требования к компаниям, размещающим еврооблигации, включают в себя:

· соответствие объемов привлекаемого финансирования операционным показателям;

· наличие международной консолидированной отчетности;

· наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента «В»);