Методы построения эмпирических зависимостей при обработке экспериментальных данныхРефераты >> Статистика >> Методы построения эмпирических зависимостей при обработке экспериментальных данных

Доверительный интервал для beta

![]()

равен

![]()

Не можем на данном уровне значимости принять гипотезу beta=0 т.к. не попадает в доверительный интервал.

Доверительный интервал для alpha

![]()

равен

![]()

Мы можем на данном уровне значимости принять гипотезу alpha=0 т.к. попадает в доверительный интервал [4].

4.1.5. Критерий Фишера значимости всей регрессии

Коэффициент корреляции

где

![]()

показывает, что связь сильна

Коэффициент детерминации ![]()

![]()

![]()

показывает, что регрессия объясняет 83,59 процентов вариации признака.

Убедимся в значимости модели с помощью статистики Фишера

![]()

которая больше критического значения [5]

![]()

![]()

![]()

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации [9]

![]()

4.1.6. Колеблемость признака

Найдем остатки регрессии (т.е. очищаем признак от тренда)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

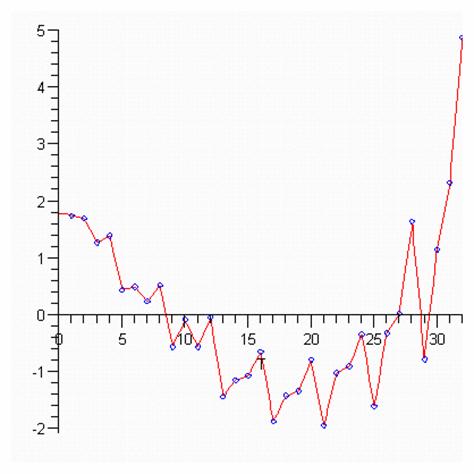

Нарисуем график остатков

Рис 16. Остатки

Среднее линейное отклонение уровней ряда от тренда описывается показателем [8]

т.е. среднее абсолютное отклонение от тренда равно

![]()

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

![]()

![]()

4.1.7. Анализ модели

1. R^2 показывает хорошее качество модели.

2. Ее содержательный коэффициент при регрессоре «номер квартала» значим

3. F статистика большая

4. Но! Видим автокорреляцию остатков. До 10 квартала остатки положительны, до 30 отрицательны, а потом снова положительные (см. график остатков. Поэтому условия теоремы Гаусса-Маркова не выполняются. Надо пробовать моделировать импорт нелинейной регрессией [14].

4.2. Показательная модель

![]()

Приведем массив данных

![]()

![]()

![]()