Методы построения эмпирических зависимостей при обработке экспериментальных данныхРефераты >> Статистика >> Методы построения эмпирических зависимостей при обработке экспериментальных данных

Представим их на графике

Рис 9. Динамика

можно видеть, что численность безработных росла до 99г., а потом снижалась. Это связано с оздоровлением экономики, вызванным кризисом 98г. поэтому будем изучать безработицу начиная с июня 99, когда она достигла своего максимума. На этом временном интервале она представима на графике

Рис 10. Динамика ряда за 1999-2007гг.

построим регрессию количества безработных по времени

2.1. Построение регрессии

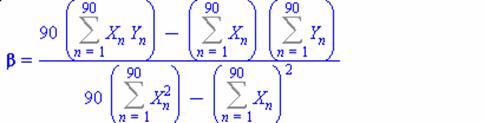

Для регрессии вида

![]()

найдем коэффициенты по формулам

Тогда

Откуда ![]()

Тогда линейная регрессия будет иметь вид ![]()

Смысл коэффициента β заключается в том, что при изменении значения X на 1 единицу Y меняется на -0, 03626 единиц.

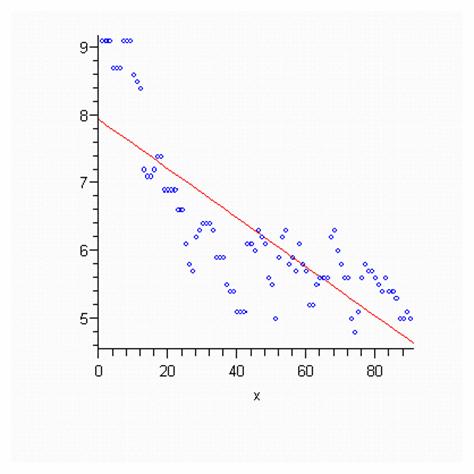

Нарисуем точки и регрессию:

Рис 11. График регрессии

2.2. Дисперсионный анализ

Среднее Y ![]()

Остаточная вариация (RSS)

![]()

Общая вариация (TSS)

![]()

Объясняемая вариация (ESS)

![]()

![]()

Правило сложения дисперсий выполняется

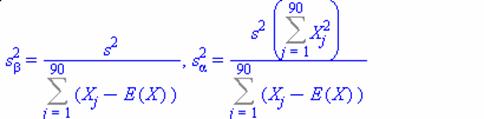

Найдем оценки дисперсий коэффициентов регрессии ![]()

по формулам

Получим ![]()

Подсчитаем оценку дисперсии ошибки, т.е. ![]()

![]()

2.3. Эластичность

Подсчитаем функцию эластичности по формуле

В нашем случае

Или

Значение эластичности в средней точке ![]()

Показывает, что при изменении X на 1% Y меняется на -0,2624 процентов.

2.4. Изучение качества регрессии

2.4.1. Доверительные интервалы для оцененных параметров

![]()

уровень доверия ![]()

Количество степеней свободы 88

Критическое значение статистики Стьюдента ![]()

![]()

Доверительный интервал для beta![]()

равен [ -0,042750869; -0,031196821]

Не можем на данном уровне значимости принять гипотезу beta=0 т.к. не попадает в доверительный интервал.

Доверительный интервал для alpha

![]()

равен [7,741799269; 8,360507467 ]

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т.к. не попадает в доверительный интервал.

2.4.2. Критерий Фишера значимости всей регрессии

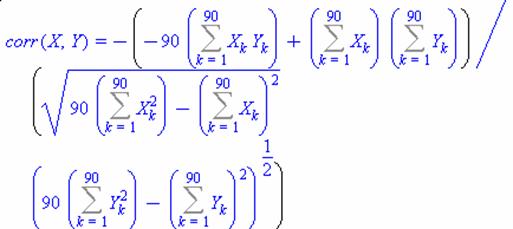

Коэффициент корреляции

![]()

показывает, что связь сильна и отрицательна

Коэффициент детерминации ![]()

![]()

![]()

показывает, что регрессия объясняет 65, 22 процентов вариации признака.

Убедимся в значимости модели с помощью статистики Фишера

![]()

которая больше критического значения

![]()

![]()

![]()

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

![]()

2.5. Колеблемость признака

Найдем остатки регрессии (т.е. очищаем признак от тренда)

![]()

![]()

![]()

![]()

![]()