Методы построения эмпирических зависимостей при обработке экспериментальных данныхРефераты >> Статистика >> Методы построения эмпирических зависимостей при обработке экспериментальных данных

Для регрессии вида ![]()

найдем коэффициенты по формулам

Вычислим

Откуда ![]()

Тогда линейная регрессия будет иметь вид ![]()

Нарисуем точки и регрессию:

Рисунок 1. график регрессии

Найдем оценки дисперсий коэффициентов регрессии ![]()

Получим ![]()

Подсчитаем оценку дисперсии ошибки, т.е. ![]()

![]()

1.1.2. Эластичность

Подсчитаем эластичность по формуле

В нашем случае  или

или

1.1.3. Доверительные интервалы для оцененных параметров

![]()

Уровень доверия ![]() . Количество степеней свободы 10. Критическое Значение статистики Стьюдента

. Количество степеней свободы 10. Критическое Значение статистики Стьюдента ![]()

![]() .

.

Доверительный интервал для beta ![]()

равен ![]()

Не можем на данном уровне значимости принять гипотезу beta=0 т.к. не попадает в доверительный интервал.

Доверительный интервал для alpha

![]() равен

равен ![]()

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т.к. не попадает в доверительный интервал.

1.1.4. Критерий Фишера значимости всей регрессии

Коэффициент корреляции

![]()

показывает, что связь средней силы

Коэффициент детерминации ![]()

![]()

![]()

показывает, что регрессия объясняет 57,93 вариации признака.

Убедимся в значимости модели с помощью статистики Фишера [1]

![]()

которая больше критического значения

![]()

![]()

![]()

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации ![]()

1.1.5. Изучение колеблемости и сезонности

Колеблемость - это отклонения уровней динамического ряда от тренда, т.е. остатки регрессии. Найдем остатки регрессии (т.е. очищаем признак от тренда)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

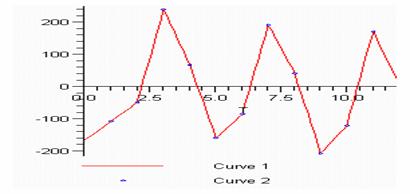

Нарисуем график остатков

Рис. 2. Остатки

Можно видеть циклическое отклонение от тренда. Четко прослеживается сезонность ВВП. В первом квартале признак имеет наименьшее значение, а потом возрастает к третьему, а в четвертом квартале опять сокращается. Таким образом, колеблемость ВВП не является хаотической.

Рассмотрим вопрос, насколько сильно в среднем ВВП отклоняется от тренда. Для этого служит показатель среднего линейного отклонение уровней ряда от тренда

![]()

Значит в среднем, ряды уровней отклоняются от тренда на 144,8. Учтем теперь направление отклонения. Для этого будем учитывать направление отклонения, т.е. уберем модуль в предыдущей формуле: получим, что среднее отклонения равно −0.4.

Т.е. в среднем уровень ВВП находится чуть ниже трендовой траектории. За счет каких кварталов имеем этот эффект? Для этого найдем среднее арифметическое отклонений в соответствующих кварталах

Таблица 2. Средние отклонения по кварталам

|

Квартал |

Среднее арифметическое отклонение |

|

1 квартал |

-157,7 |

|

2 квартал |

-84,3 |

|

3 квартал |

201,6 |

|

4 квартал |

39 |