Анализ системы бюджетирования на ООО Тольяттикаучук

Дополнительно следует отметить, что для большинства российских предприятий основными параметрами при составлении годового плана являются выручка, себестоимость и прибыль. Конечно, это ключевые показатели деятельности любого предприятия. Однако, в то же время, не считаются и не анализируются такие показатели, как: рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, запас финансовой прочности, темп экономического роста компании. Очень часто, на предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения финансовой устойчивости и ликвидности. Отсутствие такого анализа на этапе долгосрочного планирования существенно снижает его эффективность, как инструмента управления предприятием.

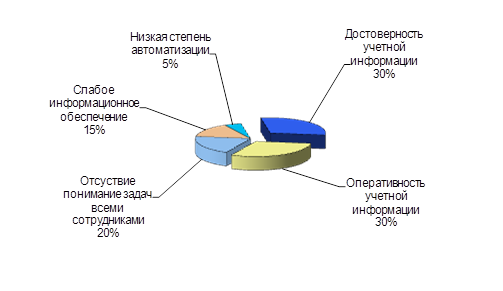

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут нам и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На рис. 3.2. показаны типичные проблемы предприятий в области управленческого учета.

Рис. 3.2 Проблемы предприятий в области управленческого учета

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и другие.

Как не странно, проблема автоматизации сама по себе оказывается не такой острой, как принято считать. Дело в том, что основные проблемы лежат в области разработки концепции системы управленческого учета, ее адекватного восприятия всеми заинтересованными лицами на предприятии.

На втором месте - наличие формализованных процессов учета. Тут следует отметить, что наиболее проработанными являются процессы производственного и бухгалтерского учета.

Процессы оперативного финансового учета не регламентируются государством, и их проработка целиком возлагается на предприятие. Часто при этом возникает проблема несоответствия учетных процедур и регистров оперативного и бухгалтерского учета.

Многие из причин такого состояния дел в области финансового планирования и контроля, управленческого учета заключаются в недостатках традиционной функциональной организации. К этим недостаткам относятся: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, внутренняя политическая борьба, чрезмерная длительность процедур согласования решений, дублирование функций, размывание ответственности и т.д. Конечно, у функциональной структуры управления есть и свои преимущества, но мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием (MRPII, ERP, CSRP и т.п.) становятся все более ориентированными на процессы. Конечной целью является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает конкурентоспособность предприятия. Для повышения эффективности деятельности, усиления клиентной ориентации предприятия необходимо использовать новые стандарты управления, в частности процессный подход к организации деятельности.

Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций (функций) и событий. Пример бизнес-процесса - процесс формирования комплексного финансового плана. Очевидно, что в решении этой задачи принимают участие практически все подразделения предприятия, из которых ключевую роль играют сбытовые, производственные и снабженческие подразделения и, конечно, финансовая служба.

Можно заниматься описанием и оптимизацией процессов при помощи элементарных подручных средств (текстовое описание, таблицы). Однако, при этом потребуется много времени и ресурсов. Можно воспользоваться специализированными средствами, например инструментальной средой моделирования ARIS Toolset. Главное понять: получая модель процесса, мы можем выявить большинство его недостатков и попытаться их устранить, предлагая новые, более эффективные модели процессов. При этом мы работаем над моделью, а не над реальным объектом, что снижает риски необоснованных, экономически невыгодных решений.

Многие крупные и средние компании США и западной Европы активно используют инструменты и методики описания бизнес-процессов в качестве внутренних корпоративных стандартов. В России так же стали появляться такие предприятия - это крупные металлургические комбинаты, предприятия нефтехимического комплекса, энергосистемы, торговые и транспортные предприятия, банки.

Экономический эффект от внедрения подобной системы проявляется по следующим направлениям: увеличение объема сбыта (25-30%), сокращение производственных и непроизводственных затрат (15-25%), увеличение оборачиваемости ресурсов (2-5 раз), сокращение затрат на закупку ресурсов (10-20%), рациональное расходование средств на капитальное строительство и техническое перевооружение. Одним из важнейших результатов проекта по внедрению системы бюджетного планирования и управленческого учета является увеличение управленческой прибыли, что проявляется в качестве принимаемых управленческих решений и их эффективности. Качество и эффективность решений определяются достоверностью и оперативностью информации, которую управленцы получают из системы учета.

Длительность проекта реорганизации процессов финансового планирования и контроля, управленческого учета на предприятии численностью 5000 человек составляет около 9-11 месяцев. Чтобы реализовать проект за такие сроки необходимо активное участие руководителей и ведущих специалистов предприятия. Должны быть сформированы две проектные группы до 6-8 человек в каждой. Кроме того, целесообразно на первом этапе провести обучение этих проектных групп методикам моделирования и реорганизации бизнес-процессов. Обязательным условием успешного выполнения проекта, является участие в нем руководителей верхнего уровня предприятия. В дальнейшем, опыт работы этих проектных групп может быть использован при проведении анализа и оптимизации и других бизнес-процессов предприятия, например процесса сбыта или материально-технического снабжения.

ЗАКЛЮЧЕНИЕ

В дипломной работе было проведено исследование различных подходов к определению «бюджетирование». Установлено, что наличие широкого диапазона мнений относительно сущности бюджетирования чаще всего продиктован либо не знанием общей методологии создания данного процесса, его задач, и результатов, которые можно получить в процессе внедрения этих технологий, либо попыткой внедрить зарубежные методики без адаптации их к российским условиям хозяйствования. Во многих случаях это создает проблемы внедрения данного инструмента управления в российских организациях.