Капитал корпораций

Данный расчет проведен для одного значения основного долга и величины пеней. Для другой величины основного долга следует все расчеты изменить пропорционально.

Выводы:

Реструктуризация задолженности в бюджет чрезвычайно выгодна для предприятия, так как стоимость задолженности в бюджет уменьшается до 10 -20% годовых. Значительно уменьшается средняя стоимость капитала. В рассматриваемом примере средняя стоимость заемных средств уменьшается до 10%, средняя цена пассивов - до 4%.

В условиях реструктуризации задолженности выплаты по ним становятся реальными. Предприятия получают возможность планировать финансовую деятельность на несколько лет вперед и инвестировать финансовые ресурсы в собственное развитие.

5. Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях.

5.1. Традиционная теория.

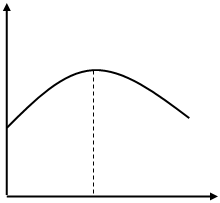

В финансовых кругах в странах с развитой рыночной экономикой в отношении оптимизации структуры капитала компаний сложился так называемый традиционный подход [1]. В соответствии данным подходом утверждается, что при прочих равных условиях фирма имеет некоторую оптимальную структуру капитала, максимизирующую благосостояние акционеров (стоимость фирмы). Графически данное утверждение представлено на Рисунке 5.1.а).

Традиционалисты считают, что незначительные количества долга не влияют на доходность акций, т.е. норма доходности на обыкновенные акции может считаться приблизительно постоянной в рассматриваемой области значений долга. В силу того, что по их мнению стоимость долговых обязательств значительно ниже стоимости собственного капитала, средняя стоимость капитала будет убывать.

Также традиционалисты считают, что данный процесс не может происходить бесконечно, и существует такое предельное значение долга, когда стоимость собственного капитала и риск фирмы начнут расти. Стоимость долга с ростом риска также начнет расти.

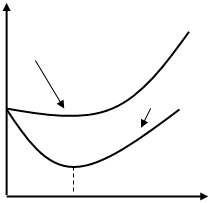

В результате стоимость совокупного капитала фирмы будет иметь U - образную форму (см. Рисунок 5.1.б)), а минимум стоимости совокупного капитала должен дать его оптимальную структуру.

|

|  |

В силу необоснованности данного подхода применение его в России практически невозможно, в этой связи рассмотрим другие более теоретически обоснованные подходы.

5.2. Теория Модильяни и Миллера формирования структуры капитала фирмы.

В период с 1958 по 1963 года Ф.Модильяни и М.Миллер (далее ММ) исследовали эффект влияния выбора фирмой способа финансирования на ее рыночную стоимость. В результате данная теория стала основной теорией финансирования корпораций. Рассмотрим вкратце результаты, полученные ММ, и их недостатки.

В основе теории ММ лежат ряд достаточно жестких предположений, на основании которых ММ и сделали свои заключения. Данные предположения перечислены ниже [3]:

1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов.

2. Модель рассматривается в условиях совершенного рынка капиталов, т.е. индивидуумы и фирмы (корпорации) могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты.

3. Стоимость долга в модели постоянна и равна безрисковой процентной ставке.

4. Все фирмы в модели имеют нулевой рост, т.е. подразумевается, что годовые доходы фирмы постоянны и бесконечны во времени. Все доходы фирмы выплачиваются в виде дивидендов.

5. В модели полностью отсутствуют налоги.

На основании сделанных предположений ММ вывели следующие правила:

|

Правило ММ №1. |

Стоимость фирмы не зависит от ее стратегии финансирования (т.е. от ее структуры капитала).

| |||

|

Ожидаемая норма отдачи на акции левереджированной ( |

Комментарий к Правилу ММ №1.

Данное правило гласит, что неважно, каково распределение капитала между долговыми обязательствами и акциями, стоимость активов и инвестиций определяется исключительно самими активами и инвестициями. Для подтверждения данного утверждения авторы ММ приводят тот факт, что инвесторы всегда могут заменить корпоративное заемное финансирование на персональное. В этом случае фирма не сможет сделать для акционеров ничего, чего бы они не могли сделать сами, т.е. заем не меняет стоимости фирмы. Две фирмы в модели ММ, различающиеся только структурой капитала, должны иметь одинаковую стоимость, иначе акционеры из фирмы с большей ценой перейдут в фирму с меньшей ценой, что на совершенном рынке выровняет стоимости фирм и их акций.

Доказательство Правила ММ №1.

Доказательство Правила ММ №1 с использованием модели оценки долгосрочных активов[3].

Рассмотрим долгосрочный актив, приносящий ежегодно фиксированный дивиденд. При вычислении его приведенной стоимости мы можем учесть риск одним из двух способов. Можно продисконтировать ожидаемый поток денежных средств С1 по скорректированной на риск ставке дисконта: