Капитал корпораций

В результате распространения акций новой эмиссии компании планирует получить капитал, равный

Pn = Po * (1 - F), где:

Pn - размер фактически получаемого дополнительного акционерного капитала,

Po - номинальная стоимость акций,

F - процент эмиссионных расходов.

Согласно методу чистой текущей стоимости:

Кдк - цена дополнительного акционерного капитала.

В случае, если планируется постоянный равномерный рост выплат дивидендов, то размер дополнительного капитала можно представить в виде

Pn = Po * (1 - F) = D(1) / (Кдк - g), где:

g - темп роста выплат дивидендов.

Решая уравнение относительного Кдк получаем:

Кдк = D(1) / ( Ро (1 - F)) + g,

то есть стоимость акционерного капитала, привлеченного в результате дополнительной эмиссии акций зависит от доходности акций в настоящий момент, уровня эмиссионных расходов и прогнозируемого темпа роста выплат дивидендов.

4.3.2. Стоимость нераспределенной прибыли.

Нераспределенная прибыль используется для вложения в развитие компании с целью в будущем получить доходы выше, чем в момент принятия решения. Следовательно, невыплата дивидендов и инвестирование прибыли является фактически откладыванием получения доходов. В условиях нестабильной экономики данный шаг связан с определенным риском.

Для того чтобы инвестировать часть прибыли в производство, необходимо оценить, какой экономический эффект даст этот шаг в будущем. Если с учетом фактора приведения величина доходов от инвестиций будет выше дивидендов, которые можно было бы выплатить сразу, то (в большинстве случаев) следует принимать решение о реализации соответствующего проекта. При этом дисконтирование рекомендуется производить по стоимости акционерного капитала. Это правило временно игнорирует влияние персонального налогообложения акционеров.

Акционеры облагаются налогами по различным ставкам, а, следовательно, имеют различные предпочтения в отношении размера дивидендов, т.е. акционеры будут использовать различные ставки дисконта, принимая решение на акционерном собрании о выплате дивидендов или направлении их на развитие фирмы.

В литературе утвердилось, что, когда у акционеров различаются ставки налогообложения, правильная ставка дисконта должна основываться на предпочтениях индивидуумов, освобожденных от налогов. Все подпадающие под налогообложение акционеры имеют более низкую стоимость капитала, чем освобожденные от налогов, и поэтому использование такой ставки будет гарантировать, что все принятые проекты будут удовлетворять минимальным требованиям всех акционеров, и выиграют хотя бы те акционеры, которые освобождены от налогов. Такой подход должен предполагать, что прирост капитала фирмы должен облагаться меньшим налогом, чем акционеры, подпадающие под налогообложение. Таким образом, руководство компании при определении ставки дисконта, применяемой к нераспределенным прибылям, должно учитывать входящие в конфликт интересы акционеров.

Наиболее простым решением данной конфликтной ситуации является использование “необлагаемую налогом” стоимость капитала, скорректированную коэффициентом, отображающим средневзвешенную предельную ставку налогообложения. Однако проведение подобного расчета потребует знание предельной ставки налогообложения каждого акционера фирмы.

Другой наиболее удобный подход к определению стоимости нераспределенных прибылей основывается на идее, что минимальная стоимость нераспределенных прибылей должна быть равна доходам, которые фирма может получить путем инвестиций на рынке. Это значит, что фонды должны удерживаться только тогда, когда доход от них, по крайней мере, так же велик, как и от внешних инвестиций с аналогичной степенью риска. (Такие инвестиции имеют доход, равный ставке дисконта, необходимой для освобожденного от налогов индивидуума.)

Такой доход является мерой альтернативной стоимости использования потоков денежных средств внутри фирмы. На достаточно конкурентном рынке внешние возможности должны предлагать доход, эквивалентный стоимости капитала акционерных фондов рассматриваемой фирмы, т.к. возможности, точно совпадающие по степени риска и прибыли, должны продаваться на таком рынке по одинаковой цене. Используя такой внешний критерий, можно избежать от оценки возможностей, потерянных акционерами фирмы, а оценивать возможности, которые теряет сама фирма, если она не распределяет фонды.

Необходимо отметить, что критерий внешнего дохода не является универсальным, т.к. ставка дисконта для освобожденного от налогообложения акционера дает минимальную стоимость нераспределенных прибылей только для одной группы акционеров. Если значительное число акционеров фирмы имеют одинаковую предельную ставку налогообложения, т.е. относится к одной налоговой группе, целесообразно вести расчет, используя данную ставку налога. Данное допущение вполне оправданно, т.к. фактически инвесторы любой конкретной фирмы вполне могут относиться к одной налоговой группе, т.к. фирмы обычно придерживаются последовательной дивидендной политикой и, как следствие, привлекают инвеститоров одинаковыми потребностями.

4.3.3. Стоимость долгосрочной задолженности.

Под долгосрочной задолженностью подразумеваются кредиты и займы, полученные фирмой на срок более 6 месяцев. Долгосрочная задолженность в странах с развитой экономикой обычно имеет более низкую стоимость, чем обыкновенные акции, поскольку процентные платежи по ним, как правило, менее неопределенны. Кроме того, в случае непогашения кредита кредиторы могут обратить взыскание на залог или обратиться в арбитражный суд для возбуждения дела о банкротстве фирмы.

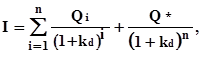

Правильным показателем стоимости долгосрочной задолженности является эффективная ставка процента, которая определяется приравниванием рыночной цены долга к дисконтированной стоимости ежегодно выплачиваемого процента плюс любая конечная сумма, которая должна быть выплачена по истечении срока займа (due at maturity). Уравнение для расчета стоимости долгосрочной задолженности (kd) приведено ниже (предполагается, что уплата %% осуществляется один раз в год):

|

где I- современная стоимость долга, Qi- сумма ежегодных платежей, Q* - окончательный платеж, n – продолжительность срока заимствования.

4.3.4. Стоимость краткосрочного кредита.

Под краткосрочным кредитом подразумевается кредит, привлеченный фирмой на срок менее 6 месяцев. Стоимостью банковского кредита по текущему банковскому счету (bank overdraft) или краткосрочного кредита на пополнение оборотных средств обычно считается выплачиваемый по нему процент.