Капитал корпораций

Рассмотрим, как влияет на структуру капитала наличие государственных гарантий (например, гарантий Федеральной Корпорации страхования депозитов (ФКСД) в США). Предположим, что страхуются все депозиты, и что готовность и способность ФКСД выполнить свои страховые обязательства вне сомнений. Оба эти предположения достаточно близки к реальности в отношении американской банковской системы.

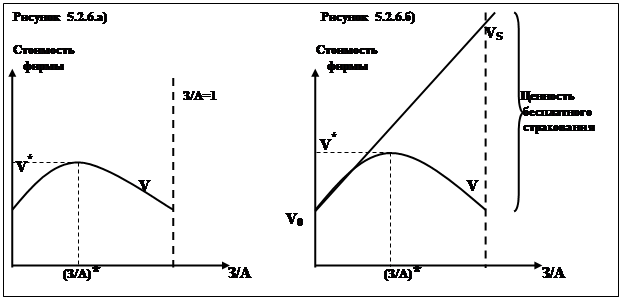

Допустим, что ФКСД представляет страховку бесплатно, т.е. не взимает комиссионных – ни в форме платы с каждого депозита, ни в форме права регулирования структуры капитала. В этом случае ФКСД просто берется все выплатить вкладчикам обанкротившегося банка, не налагая никаких ограничений на его деятельность. Такая ситуация представлена на Рисунке 5.2.6.б).

Т.е. бесплатное страхование так же, как и банкротство с нулевыми издержками, ведет к нулевому объему акционерного капитала. При любой финансовой структуре банка (измеряемой отношением депозитов к активам) расстояние по вертикали между кривыми V и VS отражает ценность бесплатного страхования для банка.

Следуя модели ММ, ФКСД должна взимать с банков плату за страхование депозитов, чтобы "состричь" данный прирост стоимости. В случае внедрения такой схемы "справедливой оплаты", кривая VS легла бы на кривую V, а менеджеры банка (при наличии или без страховки) стремились бы оптимизировать соотношение З/А, используя кривую VS.

Если ФКСД занималась только страхованием (при том, требуя "справедливой оплаты" за выданную страховку), то застрахованные банки не имели бы преимуществ по сравнению с незастрахованными, т.е. их стоимость не могла бы превышать V*.

Первоначально ФКСД ограничилась введением явного страхования депозитов, что вскоре дало негативные результаты. Во – первых, застрахованные банки не могли повысить свою стоимость по сравнению с незастрахованными, а во – вторых, появились банки, склонные к очень рискованным операциям. Данное положение дел привело к тому, что банки, избегающие больших рисков, субсидировали банки, осуществлявшие инвестиции в высокорисковые активы.

Чтобы нейтрализовать данные негативные явления ФКСД прибегло к регулирующему вмешательству, посредством которого она получает неявную страховую премию от сильно рискующих банков. Основной формой регулирующего вмешательства (как и во всем мире) стало регулирование капитала, которое ограничивает возможности банка.

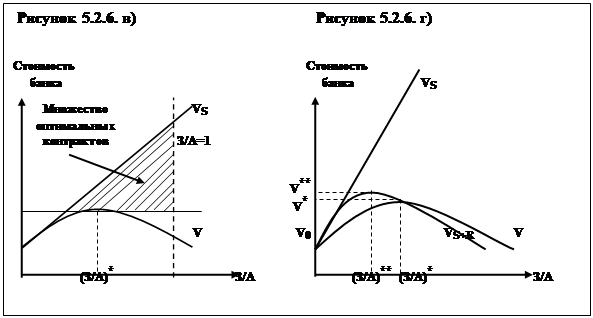

Таким образом, ФКСД стала определять явную плату за страхование только из множества "оптимальных контрактов" и ввело неявное страхование. Множество "оптимальных контрактов" по страхованию депозитов представлено на Рисунке 5.2.6.в). Данное множество ограничено прямыми V, VS и З/А=1, причем если кривые V и VS принадлежат данному множеству, то прямая З/А=1 не принадлежит ему. (Данное обстоятельство означает, что банки должны иметь ненулевой собственный капитал).

Влияние издержек страхования и регулирующего вмешательства на ценность застрахованного банка отображено на Рисунке 5.2.6.г). Кривая VS+R (страхование + регулирование) расположена между кривой бесплатного страхования VS и кривой отсутствия страхования V на безопасном уровне задолженности по депозитам (т.е. при достаточном уровне собственного капитала банка). Но когда задолженность по депозитам становится чрезмерной (т.е. при неадекватности собственного капитала) данная кривая опускается ниже кривой V.

Расстояние по вертикали между кривыми VS+R и VS отражает изменяющуюся сумму явных и скрытых страховых премий. Расстояние по вертикали между кривыми VS+R и V измеряет чистую выгоду банка от страхования депозитов. Эта величина положительна, когда регулирующие органы считают, что банк располагает достаточными собственными средствами, и она становится отрицательной , когда собственный капитала банка становится недостаточным.

Оптимальная структура капитала с явным и скрытым страхованием показана на Рисунке 5.2.6.г) вдоль прямой (З/А)**. Соответствующая ценность застрахованного банка показана прямой V**. Поскольку V** больше, чем V*, банк, стремящийся максимизировать свою стоимость, будет заключать договоры о страховании депозитов и соблюдать все требования регулирующих органов (т.е. выполнять условия скрытого страхования).

Страхование в некредитных организациях.

В мировой и российской практике финансирования корпораций достаточно распространенным инструментом обеспечения возвратности заемных средств является их обеспечение банковской гарантией или поручительством какой-нибудь авторитетной фирмы (страхового агентства). Как правило, использование компанией гарантий или поручительств третьих лиц подразумевает явное и неявное страхование для рассматриваемой компании, т.к. с одной стороны, компания вынуждена своевременно вносить плату за выданную гарантию, а с другой, соблюдать определенные условия, наложенные юридическим лицом, выдавшим гарантию (поручительство). Таким образом, гарант (поручитель) выполняет функцию ФКСД, т.е. гарантирует возвратность заемных средств.

Страхование кредитных организаций в России.

В соответствии с действующим законодательством РФ и требованиями Банка России в настоящий момент российские кредитные организации в обязательном порядке подвергаются явному и неявному страхованию, но при этом Банк России не дает гарантию возврата на все привлеченные кредитными организациями средства.

Явное страхование в России осуществляется путем обязательного отчисления всеми кредитными организациями денежных средств в Фонд обязательного резервирования (ФОР) на счета в Банке России. Для всех кредитных организаций Банк России определяет единые нормы отчисления в ФОР, которые определяются как процент от суммы привлеченных кредитной организацией депозитов. Данные нормы могут варьироваться от срока депозита, валюты депозита, юридического статуса лица, разместившего депозит, и кредитной организации, которая привлекла данный депозит. Нормы отчислений в ФОР в для кредитных организаций в России в период с 1995 по 1998 год приведены в таблице [18].

|

Дата действия |

По счетам до востребования и срочным обязательствам до 30 дней |

По срочным обязательствам от 31 до 90 дней |

По срочным обязательствам свыше 90 дней |

По средствам в ин. валюте |

По вкладам и депозитам физ. Лиц в Сбербанке РФ в рублях (независимо от сроков привлечения) |

|

01.02.95 - 30.04.95 |

22 |

15 |

10 |

2 |

20/15 |

|

01.05.95 - 30.04.96 |

20 |

14 |

10 |

1,5 |

20/15 |

|

01.05.96 - 10.06.96 |

18 |

14 |

10 |

2,5 |

20/15 |

|

11.06.96 - 31.07.96 |

20 |

16 |

12 |

2.5 |

20/15 |

|

01.08.96 - 30.10.96 |

16 |

13 |

10 |

5 |

10 |

|

01.11.96 - 30.04.97 |

14 |

11 |

8 |

6 |

9,5 |

|

01.05.97 - 11.11.97 |

14 |

11 |

8 |

9 |

9,5 |

|

12.11.97 - 30.11.97 |

14 |

11 |

8 |

9 |

8 |

|

01.12.97 - 31.01.98 |

11 |

8 | |||

|

01.02.98 - 23.08.98 |

10 |

7 | |||

|

24.08.98 - 31.12.98 |

10 |

5 | |||