Капитал корпораций

В силу того, что налоговой защите присущ такой же риск, как и по процентным выплатам, позволяющим использовать налоговую защиту, дисконтировать поток, образовавшийся за счет налоговой защиты, необходимо по процентной ставке, уплачиваемой за привлеченные средства (в данном примере по %% ставке по облигационному займу). Следовательно, приведенная стоимость налоговой защиты будет составлять:

В общем виде приведенная стоимость налоговой защиты будет составлять:

Конечно, приведенная стоимость налоговой защиты будет меньше, если фирма не планирует делать займы постоянно или если она не может использовать налоговую защиту в будущем.

Конечно, приведенная стоимость налоговой защиты будет меньше, если фирма не планирует делать займы постоянно или если она не может использовать налоговую защиту в будущем.

Таким образом, беря займы, фирма уменьшает долю правительства в своей прибыли и увеличивает поток денежных средств, получаемых акционерами и держателями долговых обязательств. Стоимость фирмы после уплаты налогов (сумма стоимостей ее долговых обязательств и собственного капитала ) таким образом повышается на приведенную стоимость налоговой защиты.

Т.е. Правило 1 ММ, скорректированное с учетом налога на прибыль корпораций будет иметь следующий вид:

В случае, когда величина долга постоянна,

Приведенные выше формулы приводят к парадоксальному результату, что оптимальная политика по управлению долгом заключается в том, чтобы осуществлять финансирование на 100% за счет долга.

Парадоксальность данного результата объясняется несовершенством используемой модели. Для корректировки модели ММ необходимо также учесть следующие факторы:

1. Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц.

2. Наличие при осуществлении заимствования (помимо издержек по процентным платежам) других издержек.

Данные вопросы будут рассмотрены в следующих пунктах.

С учетом корпоративного налога второе утверждение ММ примет следующий вид:

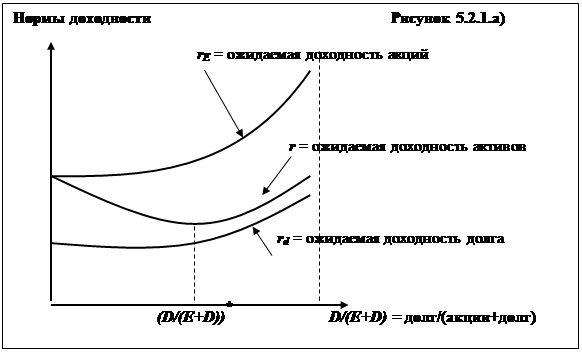

Соотношения стоимости собственного, заемного и совокупного капитала при учете корпоративного налогообложения приведены на Рисунке 5.2.1а).

Выводы данной теории при некоторых условиях совпадают с теорией традиционалистов (см. п. 5.1.), что в некоторой степени сближает точки зрения ММ и традиционалистов по поводу существования оптимальной структуры капитала.

Налоговая защита в российских условиях.

По российскому законодательству процентные выплаты по заемным средствам также осуществляются из налогооблагаемой прибыли (т.е. относятся на себестоимость), но только не в полном объеме. Условно налоговые освобождения по заемным средствам в российском законодательстве можно разделить на две группы:

1. Налоговые освобождения, не связанные с кредитам, предназначенными не для приобретения основных средств.

2. Налоговые освобождения, связанные с кредитам, предназначенными для приобретения основных средств.

Налоговые льготы по кредитам, не связанным с приобретением основных средств, регламентируются Положением Правительства РФ "О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)…", в соответствии с которыми:

"затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно - материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемым субъектами лизинга для осуществления операций финансового лизинга.

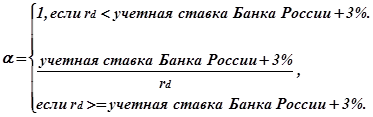

Для целей налогообложения затраты по оплате процентов по просроченным кредитам не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка Российской Федерации, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки Libor, увеличенной на три пункта (по ссудам, полученным в иностранной валюте).

Вновь устанавливаемая ставка по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки."

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу:

![]()

![]()

Налоговые освобождения по кредитам, связанным с приобретением основных средств, регламентируются Федеральным законом "О налоге на прибыль предприятий и организаций" и Инструкцией Министерства по налогам и сборам "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций". В соответствии с перечисленными документами при исчислении налога на прибыль налогооблагаемая прибыль уменьшается сумму, направленную:

"предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам.

Эта льгота предоставляется указанным предприятиям, осуществляющим соответственно развитие собственной производственной базы и жилищное строительство, включая погашение кредитов банков, полученных и использованных на эти цели, при условии полного использования ими сумм начисленного износа (амортизации) на последнюю отчетную дату".

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу: