Капитал корпораций

Задолженность второго типа возникает, когда компания не соблюдает договорные обязательства и задерживает оплату оказанных услуг или отгруженного товара. В данном случае в соответствии с условиями договоров предприятие должно платить штрафные санкции, которые, по сути, являются стоимостью данного метода финансирования. В российской практике договорных отношений штрафные санкции определяются по обоюдному соглашению сторон, заключающих договора, в связи с чем могут варьироваться от 1% от суммы контракта до 100%. В большинстве случаев суммарные штрафные санкции не превышают 10-20% от суммы задолженности по договору. Принимая среднее время задержки по таким обязательствам равным 1 году, что достаточно правдоподобно в условиях низкой эффективности действия российского арбитражного законодательства, получаем, что стоимость рассматриваемого финансирования в среднем составляет не более 15% годовых.

Стоимость же собственного капитала для большинства российских компаний равна нулю или не превышает 5% годовых в иностранно валюте или 20-25% в российских рублях для компаний, чьи акции активно котируются на фондовых биржах.

О стоимости заемный средств и собственного капитала для фирм, у которых доля долговых обязательств более 75% в России практически ничего сказать нельзя. В большинстве случаев рынки заемных средств для них просто не доступны.

Рассмотренные выше источники финансирования (за исключением собственного капитала) можно разделить на две группы: "официальные" и "неофициальные". К "официальным" источникам относится финансирование за счет кредитования в коммерческих банках и эмиссия векселей (эмиссия облигаций в данной работе не рассматривается из-за слабой развитости данного вида финансирования в России в настоящий момент), а к неофициальным - финансирование за счет задержки выплаты зарплаты сотрудникам, задержки отчислений обязательных платежей в бюджет и внебюджетные фонды, задержки исполнения договорных обязательств перед контрагентами по бизнесу.

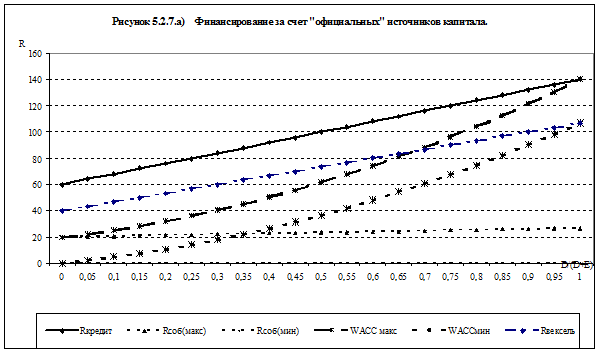

Ниже на Рисунках 5.2.7.а) и 5.2.7.в) приведены зависимости стоимостей собственного, заемного и суммарного капиталов в зависимости от доли долга в суммарных активах фирмы. При построении графиков предполагалось, что минимальное значение стоимости капитала соответствует нулевому уровню долга в совокупных активах, а максимальное значение - 75% уровню долга в совокупных активах. При уровне долга более 75% кривые апроксимируются по линейному закону.

|

На Рисунке 5.2.7.а) введены следующие обозначения: Rсоб(макс) и Rсоб(мин) - соответственно максимальная и минимальная стоимости собственного капитала, Rкредит - стоимость кредитования, Rвексель - стоимость вексельного капитала, WAACCмин и WACCмакс - соответственно минимальная и максимальная стоимость совокупного капитала.

Стоимость собственного капитала (в силу ее неопределенности) представлена диапазоном, ограниченным кривыми Rсоб(макс) и Rсоб(мин).

При финансировании исключительно за счет "официальных" источников капитала стоимость совокупного капитала всегда будет лежать между кривыми WACCмин и WACCмакс.

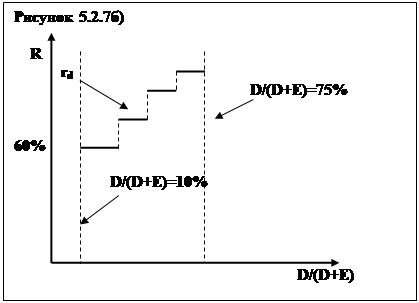

Кривые, описывающие стоимость капитала при кредитовании и эмиссии векселей, приведены в аппроксимированном виде, т.к. в силу несовершенства российского рынка заемных капиталов для определенной фирмы данные кривые будут иметь вид ступенчатых ломанных, представленных на Рисунке 5.2.7.б).

При уровне долговой загрузки более 75% и менее 10% поведение упомянутых ранее кривых практически не прогнозируемо, т.к. в российских условиях такими компаниям приписывают, как правило, высокие риски, в следствие чего такие компании не имеют доступа на рынки заемных средств.

|

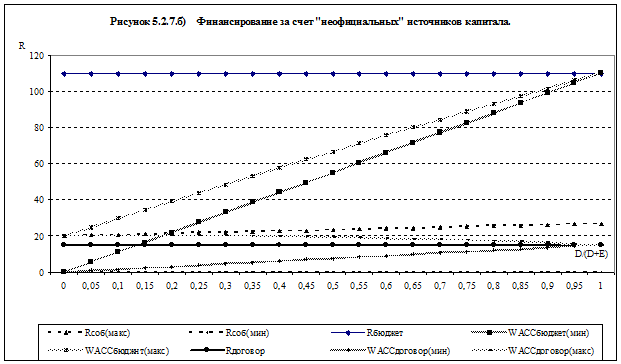

На Рисунке 5.2.7.в) введены следующие обозначения: Rсоб(макс) и Rсоб(мин) - соответственно максимальная и минимальная стоимости собственного капитала, Rбюджет - стоимость использования в качестве источника капитала задолженности в бюджет и внебюджетные фонды, Rдоговор - стоимость использования в качестве капитала задолженности по договорным обязательствам, WACCдоговор(мин), WACCбюджет(мин), WACCдоговор(макс) и WACCбюджет(макс) - соответственно минимальная и максимальная стоимость совокупного капитала при финансировании либо только за счет использования задолженности перед бюджетом и внебюджетными фондами, либо только исключительно за счет задолженности по договорным обязательствам.

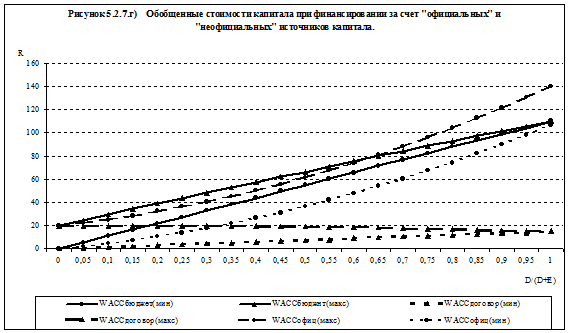

Таким образом, обобщенные стоимости капитала при финансировании за счет "официальных" и "неофициальных" источников капитала представлены на Рисунке 5.2.7.г).

|

Задержка заработной платы - наиболее дешевый источник финансирования на Рисунке 5.2.7.г) не учтен, т.к. доля данного финансирования, как правило, составляет очень незначительную часть в совокупных активах компаний.

Можно ли оптимизировать структуру капитала компании в российских условиях, используя скорректированную модель ММ ?

Произведенный анализ показывает, что не все ограничения и допущения модели ММ удается в полной мере скорректировать. Также нет однозначного ответа на счет влияния эффектов, присущих странам с развивающейся рыночной экономикой (как Россия), на стоимость компаний, т.е. не существует полного сформировавшегося перечня данных эффектов (примером тому является парадокс российских привилегированных акций).

Таким образом, использование данной модели позволяет только определить как измениться стоимость компании при изменении ее структуры капитала, но не позволяет найти оптимальную структуру капитала.

Для использования модели при принятии решения об изменении структуры капитала компании ее можно преобразовать следующим образом:

, где:

, где:

DV- изменение стоимости компании;

Wi - корректировки;

k - число корректировок, учитываемых в модели;

V(1) и V(2) - соответственно стоимость компании до изменения структуры капитала и после, которая рассчитывается по формуле: