Капитал корпораций

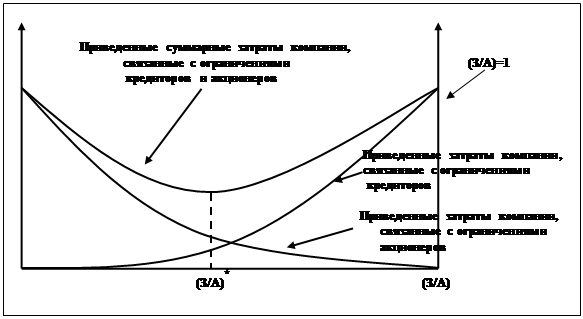

В отношении влияния конфликтов на стоимость компании нет точных доказательств и выводов, однако в силу того, что приведенные суммарные затраты компании, связанные с ограничениями акционеров, уменьшаются с ростом доли заемных средств в активах компании, а приведенные затраты, связанные с ограничениями кредиторов, возрастают, можно предположить, что существует оптимальная структура капитала, при которой суммарные приведенные затраты будут минимальны. Суммарные затраты компании, связанные с перечисленными выше ограничениями, можно представить графически:

|

Данный вид затрат практически не поддается оценке и может в большинстве случаев оценен только экспертным путем. С учетом затрат, связанных с ограничениями кредиторов и акционеров, модель ММ можно представить в следующем виде:

|

Стоимость фирмы |

= |

Стоимость при финансировании за счет собственного капитала |

+ |

Приведенная стоимость налоговой защиты |

- |

Приведенная стоимость издержек финансовых трудностей |

- |

Приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов |

5.2.5. Теория ММ и влияние на нее структуры акционерного капитала фирмы.

Правило ММ №1 утверждает, что для компании не имеет значения как осуществлять свое финансирование, т.е. эмиссия обыкновенных акций эквивалентна эмиссии привилегированных акций. Однако российская и зарубежная практика показывает, что финансирование за счет простых акций имеет для фирмы отличные последствия чем финансирование за счет привилегированных. Исследуем данные различия на примере российского законодательства и условий российского фондового рынка [11].

Российские привилегированные акции являются одним из наименее понятых рынком финансовых инструментов. Прежде всего, эти акции торгуются с дисконтом по отношению к обыкновенным акциям той же компании, что противоречит здравому смыслу, который подсказывает, что они должны были бы обладать большей ценностью для инвестора, чем обыкновенные акции.

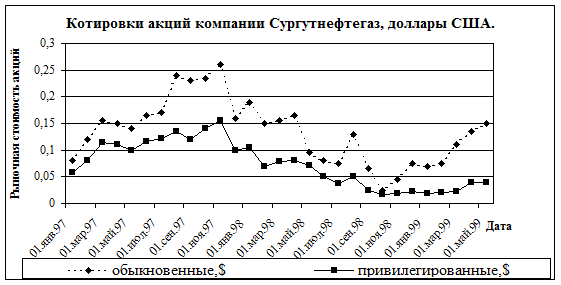

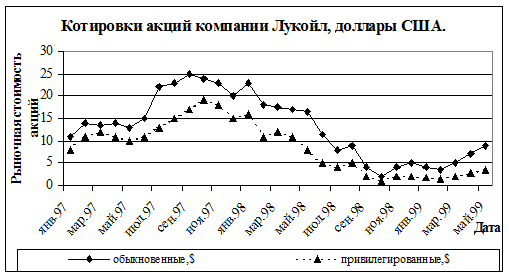

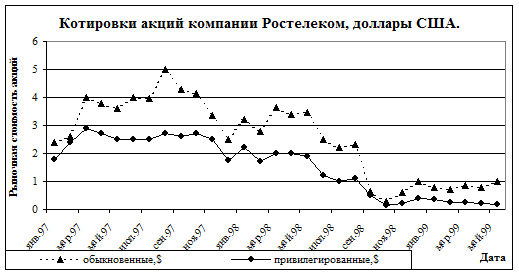

Ниже на графиках представлены котировки привилегированных и обыкновенных акций компаний ОАО "Сургутнефтегаз", ОАО "Ростелеком" и НК "Лукойл" за последние два года. Акции рассматриваемых компаний относятся к группе "голубых фишек", т.е. обладают наивысшей ликвидностью и набольшими объемами торгов.

|

|

|

Средний спрэд между котировками обыкновенных и привилегированных акций компании Лукойл за рассматриваемый период времени составляет 40%.

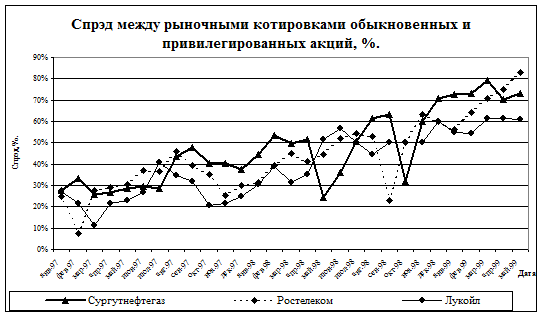

Динамика изменения спрэда в котировках обыкновенных и привилегированных акций представленных выше трех эмитентов показана на следующем графике:

|

В силу того, что привилегированные акции компании котируются дешевле обыкновенных, это негативно сказывается на стоимости рассматриваемой компании, поэтому рассмотрим причины данных российских парадоксов с целью оптимизации структуры капитала фирмы.

Как в российской экономике появились привилегированные акции?

В теории и на практике в большинстве стран под привилегированной акцией понимается сравнительно простой инструмент, предполагающий выплату фиксированного дивиденда, например, 1 долл. на одну акцию. Однако российская привилегированная акция является сложным производным инструментом.

В 1992 году, в начале процесса приватизации, когда были разработаны ее основные принципы, одним из трех вариантов приватизации и соответствующим типовым уставом предусматривался выпуск привилегированных акций для последующей бесплатной раздачи работникам акционируемого предприятия. После принятия в 1995 году Закона "Об акционерных обществах", оказалось, что многие уставы противоречат новому закону, и общества должны были привести их в соответствие с законом к лету 1997 года.

В настоящий момент привилегированные акции российских предприятий удовлетворяют следующим требованиям:

|

Права владельцев привилегированных акций |

Типовой устав приватизируемого предприятия |

Закон об акционерных обществах |

|

Выплата дивидендов |

10% от прибыли, но не меньше, чем дивиденды по обыкновенным акциям. |

Фиксированный дивиденд, либо в соответствии с уставом общества. |

|

Максимальное количество привилегированных акций |

25% от уставного капитала. |

25% от уставного капитала. |

|

Право голоса |

Только по решениям, затрагивающим права владельцев привилегированных акций, а также в случае, если дивиденды по привилегированным акциям выплачены не полностью. |

Только по решениям, затрагивающим права владельцев привилегированных акций, а также в случае, если дивиденды по привилегированным акциям выплачены не полностью. |

|

Возможность блокировать решение собрания |

Любое решение, затрагивающее права владельцев привилегированных акций, должно быть одобрено не менее, чем двумя третями голосов этих акционеров. |

У владельцев привилегированных акций нет права блокировать решение собрания. Любое изменения устава должно быть одобрено 75% голосов присутствующих на собрании. |

|

Приоритет по выплате дивидендов |

Дивиденды по привилегированным акциям должны быть выплачены раньше, чем по обыкновенным. |

Дивиденды по привилегированным акциям должны быть выплачены раньше, чем по обыкновенным. |

|

Дата выплаты дивидендов по привилегированным акциям |

До 1 мая. |

Не определена. |

|

Экс-дивидендная дата |

30 дней до даты определения размера дивидендов. |

Не определена. |