Капитал корпораций

На средства направленные в ФОР Банк России не начисляет ни каких процентов. Исходя из этого, условно выплаты кредитных организаций Банку России при явном страховании можно оценить как альтернативную стоимость данного капитала, т.е. доход от размещения средств, перечисленных в ФОР, в активы, которым присущ нулевой риск, а срок их обращения на рынке сопоставим со сроком, на который привлечены депозиты. В странах с развитой экономикой экономике в качестве таких активов можно использовать государственные ценные бумаги. В России при условии новации большинства государственных и муниципальных ценных бумаг в качестве активов с нулевым риском можно рассматривать долговые ценные бумаги (в основном векселя) крупных экспортеров и переработчиков природных ресурсов (РАО Газпром, Лукойл, Сургутнефтегаз).

Неявное страхование кредитных организаций в России представлено в виде ограничений на капитал, которые регламентируются Инструкцией № 1 Банка России. Неявное страхование выражается в ограничении минимального размера капитала кредитной организации и соблюдении следующих нормативов:

- норматив достаточности капитала - Н1 (отношение капитала к суммарным активам);

- норматив мгновенной ликвидности - Н2 (отношение высоколиквидных активов к обязательствам банка по счетам до востребования);

- норматив текущей ликвидности - Н3 (отношение суммы ликвидных активов к сумме обязательств по счетам до востребования и на срок до 30 дней);

- норматив долгосрочной ликвидности - Н4 (отношение всей долгосрочной задолженности банку к капиталу банка и долгосрочным обязательствам банка);

- норматив общей ликвидности - Н5 (отношение ликвидных активов к суммарным активам);

- и др.

Банк России устанавливает предельные значения указанных выше нормативов и осуществляет пруденциальный контроль за их исполнением, однако необходимо отметить, что данные выполнение нормативов контролируется только по итогам месяца, в силу чего кредитные организации в течении месяца могут значительно отклоняться от требований ЦБ РФ.

По сути, явное и неявное страхование в российской банковской системе не дает клиентам банков гарантии возвратов вкладов, а лишь частично ограничивает операции банка и снижает риски операций. В соответствии с действующим законодательством о банкротстве, хотя физические лица и имеют преимущественное право на возврат своих средств при ликвидации кредитной организации, с определенностью можно сказать, что со 100 % гарантией физические лица получат 10% от суммы своих депозитов (возможно за вычетом судебных издержек). Для юридических лиц каких - либо гарантий возвратности размещенных в кредитной организации средств со стороны Банка России практически нет.

В силу того, что Банк России не дает гарантий по вкладам и депозитам, размещенным в коммерческих банках, и требует от коммерческих банков строгого соблюдения своих инструкций, для российской кредитной организации единственной оптимальной стратегией формирования структуры капитала с учетом явного и неявного страхования является безукоризненное следование нормативным актам Банка России.

Страхование в некредитных организациях в российских условиях.

В соответствии с действующим российским законодательством гарантия и поручительство являются обеспечением чьих - либо обязательств и имеют аналогичную юридическую силу как и в странах с развитой рыночной экономикой. Таким образом, эффект страхования в российских условиях аналогичен эффекту страхования для американских кредитных организаций. С учетом этого эффекта модель ММ можно усовершенствовать следующим образом:

|

Стоимость фирмы |

= |

Стоимость при финансировании за счет собственного капитала |

+ |

Приведенная стоимость налоговой защиты |

- |

Приведенная стоимость издержек финансовых трудностей |

- |

|

- |

Приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов |

- |

Дисконт из-за наличия в акционерном капитале привилегированных акций |

+ |

Эффект страхования |

Однако необходимо отметить, что услуги по страхованию в России достаточно дороги и состоят из прямых и косвенных затрат. Прямые затраты подразумевают плату за страховку в размере до 5% годовых в валюте или до 15% годовых в рублях. Также значительная часть затрат приходится на косвенные затраты (см. п. 5.2.4. Теория ММ и конфликты между менеджерами, акционерами и кредиторами фирмы.). В условиях высоких российских рисков компании, выдающие гарантии или поручительства, практически всегда накладывают на компании, за которых выдается гарантия, очень жесткие ограничения, в связи с чем использование страхования из-за высокой своей стоимости может повлиять негативно на стоимость компании.

5.2.7. Обобщение результатов теории ММ в российских условиях.

Обобщенная модель.

На основании анализа адекватности модели ММ для фирм в странах с развитой экономикой и для фирм в российских условиях в пп. 5.2.1.-5.2.6. в модель ММ были внесены корректировки, в результате чего обобщенные результаты скорректированной модели можно представить следующим образом:

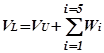

, где:

, где:

VL - стоимость фирмы, использующей финансирование из собственных и внешних источников;

VU - стоимость фирмы, использующей для финансирования своей деятельности только собственные источники;

W1 - приведенная стоимость налоговой защиты;

W2 - приведенная стоимость издержек финансовых трудностей;

W3 - приведенные суммарные затраты, связанные с ограничениями акционеров и кредиторов;

W4 - дисконт из-за наличия в акционерном капитале привилегированных акций;

W5 - эффект страхования.

Все перечисленные выше корректировки были сделаны с целью приближения модели ММ к реальным экономическим условиям, что было сделано путем учета влияния эффектов, не предусмотренных моделью ММ, и снятием достаточно "сильных" предположений и ограничений модели ММ, которые приведены ниже:

1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов.

2. Модель рассматривается в условиях совершенного рынка капиталов, т.е. индивидуумы и фирмы (корпорации) могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты.

3. Стоимость долга в модели постоянна и равна безрисковой процентной ставке.