Капитал корпораций

, где:

, где:

V(m)- стоимость компании c m - ой структурой капитала (m = 1,2);

C(m)i - свободный денежный поток в i-ом временном промежутке;

Vend(m) - остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

s - срок деятельности компании;

WACC(m, i) - средневзвешенная стоимость капитала компании с m - ой структурой капитала в i - ый промежуток времени.

Таким образом, если у компании имеется выбор из нескольких источников финансирования, то при изменение ее структуры капитала оптимальный источник финансирования целесообразно выбирать путем решения следующей задачи:

![]() , где:

, где:

W - множество источников финансирования.

5.3. Теория компромисса.

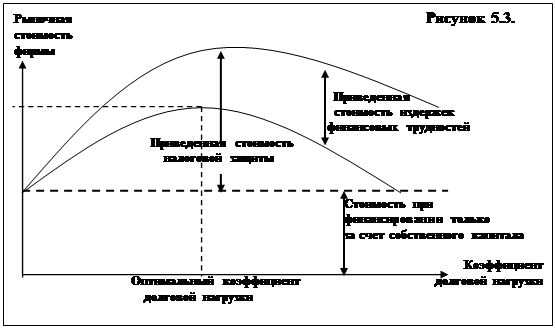

Достаточно широкое распространение в США получила теория компромисса (статического компромисса) [4], которая объясняет, почему различные компании выбирают различные соотношения “долг - собственный капитал”. Суть данной теории заключается в том, что менеджеры принимают решение о выборе структуры капитала фирмы как компромисс между налоговой защитой по процентным платежам и издержками финансовых трудностей. Балансируя между положительной стоимостью налоговой защиты и различными потерями от ухудшения финансового состояния, финансовых кризисов и банкротства, фирма ищет оптимальное соотношение “долг - собственный капитал”, которое проиллюстрировано на Рисунке 5.3.

|

Однако необходимо отметить, что задача определения оптимальной величины долга не определена, т.к. не установлены точные зависимости потерь при финансовом кризисе.

Согласно этой теории компании, имеющие надежные материальные активы и значительные объемы налогооблагаемой прибыли, требующей защиты, должны планировать высокие коэффициенты долговой нагрузки, а компании, имеющие рисковые нематериальные активы, вынуждены осуществлять финансирование главным образом за счет собственного капитала.

Теория компромисса не дает, к сожалению ответа, почему фирмы со степенью заемного финансирования ниже оптимальной не увеличивают количество долга или почему аналогичные фирмы имеют различную структуру капитала. Единственным объяснением этим фактам является то, что при установлении оптимальной структуры капитала возникают различного рода издержки и трудности, которые невозможно сразу нейтрализовать, в связи, с чем и наблюдаются описанные выше различия.

Приемлемость теории компромисса в российских условиях.

Данная теория мало применима в странах с развитой рыночной экономикой в силу перечисленных выше обстоятельств. В российских же условиях приемлемость данной теории вообще ставится под сомнение, т.к. издержки и риски компании при замене способа финансирования намного превышают аналогичные показатели для стран с развитой рыночной экономикой. К тому же, смена способа финансирования (поиск кредитора, регистрация и размещение проспекта эмиссии акций (облигаций)) для большинства компаний в России занимает достаточно большой промежуток времени в силу несовершенства финансовых рынков и правовой базы, что в итоге может привести к ошибочным решениям, связанным с изменениями произошедшими в экономике страны и самого предприятия за данное время.

5.4.Теория иерархии.

Существует альтернативная теория поиска оптимальной структуры капитала фирмы - теория иерархии (теория сложившихся предпочтений методов финансирования) [4]. Основные принципы данной теории заключаются в следующем:

1. Фирмы отдают предпочтение внутренним источникам финансирования и стараются не прибегать к займам или выпуску долговых ценных бумаг.

2. Фирмы устанавливают размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями, и пытаются избегать неожиданных изменений в дивидендной политике.

3. Стабильная дивидендная политика в сочетании с непредсказуемыми колебаниями коэффициентов рентабельности и инвестиционных возможностей означает, что потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет. Если потоки денежных средств превышают объем капитальных вложений, то фирмы погашают долг или инвестируют средства в легко реализуемые ценные бумаги.

4. Если требуется внешнее финансирование, фирмы сначала выпускает самые надежные ценные бумаги, т.е. она начинает с займов, затем может выпустить смешанные бумаги (как правило, облигации) или на крайний случай обыкновенные акции.

Данная теория не предполагает какого-то определенного планового (оптимального) соотношения долга и собственного капитала. Менеджеры компании при выборе источников финансирования всегда стремятся выбрать источник высшей иерархии, т.е. источник с наименьшими затратами по привлечению и наименьшим риском. В этой связи менеджеры сначала используют полностью внутренние источники финансирования, а лишь затем начинают прибегать к внешним. При выборе же внешних источников менеджеры опять стремятся выбрать источник высшей иерархии - займ (менее рисковый, наиболее доступный и наиболее дешевый в странах с развитой рыночной экономикой), и лишь затем будут рассматривать вопрос о размещении каких - либо ценных бумаг.

Теория скорее является попыткой описать реальное поведение финансовых менеджеров, при решении вопросов с финансированием, чем научным обоснованием такового выбора структуры капитала, которая бы максимизировала бы стоимость фирмы.

Многие думают, что менеджеры, использующие в своей практике описанные выше правила, просто идут по пути наименьшего сопротивления и не стремятся максимизировать стоимость фирмы, однако нет никаких аргументов, что подобная стратегия противоречит интересам акционеров и, по крайней мере, всегда минимизирует риски и затраты фирмы при поиске источников финансирования.

Применимость теории иерархии в России:

Поведение менеджеров, описанное в теории иерархии, является в России наиболее распространенным, однако, в российских условиях (как и за рубежом) не существует точного подтверждения или опровержения правоты данной теории.

Анализ адекватности правил теории иерархии в российских условиях показывает следующее:

Правило №1. Финансирование компаний из собственных источников (из чистой прибыли и специально созданных фондов) по сравнению с финансированием из внешних источников обусловлено в России следующими обстоятельствами:

- внутренние источники финансирования в отличие от внешних имеют в России, как правило, нулевую стоимость;

- использование внутренних источников финансирования не требует раскрытия дополнительной информации о компании;