Оценка рыночной стоимости 100% акций ЗАО АЛИКОМ

Текущую рыночную стоимость объекта оценки по методу дисконтирования денежных потоков рассчитывают суммированием ежегодных будущих денежных потоков прибыли, деленных на соответствующую ставку дисконта по формуле:

![]()

CF t – поток прибыли в t году;

r – ставка дисконтирования;

n – время прогнозного периода (будущей жизни объекта оценки).

Методы дисконтирования применимы в случаях, когда денежные потоки от деятельности предприятия не равны по величине и поступают неравномерно.

Методы дисконтирования предусматривает расчет в следующей последовательности:

· выбор длительности прогнозного периода;

· анализ и прогнозирование денежных потоков (валовых доходов, расходов, инвестиций);

· расчет денежных потоков в прогнозный и постпрогнозный период (реверсии);

· расчет ставки дисконта;

· расчет стоимости бизнеса как суммы текущих стоимостей будущих денежных потоков в прогнозный и постпрогнозный периоды.

Метод дисконтирования чистых денежных потоков Наиболее распространенным является метод дисконтирования денежных потоков.

Этап выбора длительности прогнозного периода.

Высокий уровень риска, характеризующий российский рынок инвестиций, делает неоправданным рассмотрение длительного периода в качестве прогнозного, так как суммы прироста стоимости с течением времени стремятся к нулю. С другой стороны, прогнозный период должен продолжаться пока темпы роста предприятия не стабилизируются.

Как правило, в российской практике прогнозный период не превышает 3-5 лет.

Кроме того, точность прогноза напрямую зависит от числа прошедших анализируемых периодов. Вероятность ошибки будет тем больше, чем меньше по продолжительности будет прогнозируемый период, по сравнению с анализируемым.

Этап анализа и прогнозирования денежных потоков.

Расчет стоимости предприятия можно выполнить на основе двух видов денежных потоков: для собственного и инвестированного (бездолгового) капитала. В случае расчета денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, т.к. учитывается потребность предприятия в дополнительном привлечении финансовых средств.

Бездолговой денежный поток на практике используется инвесторами в целях финансирования сделки слиянии, поглощения или покупки компании с помощью привлечения заемных денежных средств.

Денежный поток для собственного капитала рассчитывается так:

Чистая прибыль за период n

+ Износ (амортизационные отчисления за период n)

– Капиталовложения за период n

+ (-) изменение долгосрочной задолженности за период n (прирост или уменьшение)

- прирост собственных оборотных средств.

Бездолговой денежный поток оценивается по аналогичной формуле, но в ней будут отсутствовать прирост и уменьшение долгосрочной задолженности, причем, величина бездолгового денежного потока увеличивается на величину процентных выплат, скорректированных на ставку налогообложения.

Как для собственного, так и для заемного капитала денежный поток может быть номинальным (в ценах текущего периода) или реальным (цены корректируются с учетом инфляции).

Этап расчета денежных потоков в прогнозный и постпрогнозный период (реверсии)

При проведении процедуры дисконтирования необходимо учитывать, как денежные потоки поступают во времени (в начале каждого периода, в конце каждого периода, равномерно в течение года).

Дисконтирование денежных потоков прогнозного периода осуществляется на конец, и на середину года, необходимо отметить, что предпочтительнее использовать дисконтирование на середину года для получения более точных результатов.

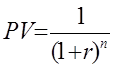

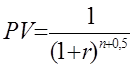

,

,  , где

, где

РV - текущая стоимость будущих доходов;

r - ставка дисконта;

n - число периодов.

После дисконтирования полученных денежных потоков необходимо определить величину дохода от бизнеса в постпрогнозный период. При расчете необходимо учитывать, что остаточная стоимость представляет собой текущую стоимость денежного потока, получаемого после дискретного прогнозного периода и включает в себя стоимость всех денежных потоков для всех периодов, которые остаются за рамками последнего прогнозного года.

Для расчета остаточной стоимости (реверсии) применяют три метода.

· Метод оценки по стоимости чистых активов

· Метод оценки по ликвидационной

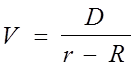

· Специалисты склоняются к расчету остаточной стоимости с помощью модели Гордона.

Модель Гордона предполагает что: в остаточный период величина износа равна величине капитальных вложений, темпы роста в остаточный период стабильны. Расчет осуществляется путем деления денежного потока в остаточный (постпрогнозный) период на разность между ставкой дисконта и долгосрочными темпами роста или путем деления денежного потока последнего прогнозного периода, умноженного на темпы роста, увеличенные на единицу, на разность между ставкой дисконта и долгосрочными темпами роста.

где

V - величина дохода в постпрогнозный период;

D - денежный поток, который может быть получен в четвертом (постпрогнозном) году;

r - ставка дисконтирования для собственного капитала;

R - ожидаемые долгосрочные темпы роста денежного потока.

Этап расчета ставки дисконта.

Ставка дисконта - это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

При определении ставки дисконта следует учитывать, то что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложения своих средств в данную компанию, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска.

При расчете номинальной безрисковой ставки можно пользоваться как средне европейскими показателями по безрисковым операциям, так и российским. Для повышения точности расчета, безрисковую составляющую ставки дисконта можно определять, исходя из котировок отечественных государственных ценных бумаг и исходя из среднеевропейских данных.

В данном случае под риском понимается вероятность несоответствия ожидаемых результатов от вложений фактически полученным результатам, а так же вероятность потери собственности вследствие банкротства предприятия, политических и других чрезвычайных событий. Соответственно, чем выше риск, тем выше ставка доходности.

Таким образом, ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право получения ожидаемых в будущем поступлений.

Для расчета ставки дисконта используется несколько методик, наиболее предпочтительными из которых являются: