Оценка рыночной стоимости 100% акций ЗАО АЛИКОМ

- метод стоимости укрупненных элементов - оценка имущества на основе суммы стоимости создания его основных элементов;

- метод количественного анализа - оценка имущества на основе полной сметы затрат на его воспроизводство.

К укрупненным стоимостным показателям относятся как показатели, характеризующие параметры объекта в целом – квадратный, кубический, погонный метр, так и показатели по комплексам и видам работ.

Проанализировав исходные данные по строительным расценкам на СМР, необходимую точность результата оценки и предполагаемый вклад затратного подхода в стоимость исследуемого объекта, Оценщики приняли решение применить при расчете полной восстановительной стоимости метод стоимости укрупненных элементов.

При определении стоимости строительства необходимо учесть конструктивные особенности объекта (отсутствие, наличие дополнительных элементов, улучшенное выполнение некоторых элементов и т.д.), а также косвенные затраты на строительно-монтажные работы и на устройство внешних коммуникаций. Все указанные затраты рассчитываются согласно правилам, действующим при составлении сводного сметного расчета.

При определении суммы затрат на создание строений следует учитывать прибыль инвестора - величину наиболее вероятного вознаграждения за инвестирование капитала в создание улучшений земельного участка. Прибыль инвестора может быть рассчитана как отдача на капитал при его наиболее вероятном аналогичном по уровню рисков инвестировании.

Для определения стоимости воспроизводства улучшений, находящихся на земельном участке, использовался сборник укрупненных показателей восстановительной стоимости (УПВС № 6, таблица 50) в ценах 1969 г с последующим применением коэффициента перехода в ц.1984 г.(К=1,17), с пересчетом в базовые цены 1991г. по Письму Госстроя РСФСР от 24.09.90г. № 15-148/6 и № 15-149/6 (К= 1,57) и проиндексированной на дату оценки с использованием индекса, рассчитанного Центром ценообразования в строительстве на ноябрь 2007 года (49,559). Прибыль предпринимателя составляет 12,66%. Все ценовые показатели в сводном сметном расчете приведены в рублях на 1 м2 общей площади основного строения.

Износ. Следующей процедурой затратного подхода является определение накопленного износа. Износ определяется, как снижение стоимости объекта вследствие воздействия различных факторов, полученное объектом на дату оценки. Имущество подвержено влиянию трех основных видов износа: физическому, функциональному (моральному) и экономическому износу (влиянию внешних экономических воздействий).

Накопленный износ улучшений определяется в долевом или в денежном выражении как сумма физического, функционального и части экономического износа, относящегося к улучшениям.

Износ может быть устранимым и неустранимым. Износ является устранимым, если затраты на его устранение меньше, чем увеличение стоимости объекта недвижимости в результате его устранения.

Физический износ – потеря стоимости улучшений, обусловленная ухудшением их физических свойств. Является результатом нормального временного износа в процессе эксплуатации, разрушения или конструктивных дефектов элементов конструкции и систем объекта. Данный износ может быть устранимым и неустранимым. Общий физический износ объекта рассчитывается как сумма устранимого и неустранимого износов.

Расчет физического износа выполнен методом разбивки (поэлементно).

Устранимый физический износ (отложенный ремонт) по оцениваемому объекту определяется в соответствии с Правилами оценки физического износа зданий ВСН 53-86.

Неустранимый физический износ определяется отдельно для короткоживущих и долгоживущих элементов. Для короткоживущих элементов величина износа рассчитана исходя из нормативных сроков эксплуатации каждого элемента и его фактического срока службы, который может не совпадать со фактическим сроком службы оцениваемого объекта, так как короткоживущие элементы могут неоднократно обновляться в течение срока жизни объекта недвижимости. Для комплекса долгоживущих элементов износ определяется соотношением фактического срока службы всего объекта к нормативному. Базой для расчета этого вида износа является полная восстановительная стоимость объекта за вычетом устранимого физического износа.

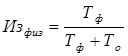

В случае, если фактический возраст превышает нормативный срок службы, определяется (экспертно) предполагаемый срок оставшейся жизни объекта, и износ объекта определяется следующей зависимостью:

где:

Тф - фактический срок эксплуатации объекта;

То – оставшийся срок эксплуатации объекта.

Функциональный износ. В специальной литературе определяется, также, как моральный износ. Является потерей в стоимости, обусловленной несоответствием объемно-планировочного решения, строительных материалов и инженерного оборудования улучшений, качества произведенных строительных работ или других характеристик улучшений современным рыночным требованиям, предъявляемым к данному типу улучшений. Функциональный износ также подразделяется на устранимый и неустранимый, в зависимости от того, как сумма затрат на его устранение соотносится с ожидаемыми от этого выгодами.

Устранимый функциональный износ объекта можно определить, как сумму затрат, необходимых для модернизации тех или иных систем и элементов объекта, и оценивается по трем группам факторов, обусловленных:

- недостаточностью отдельных элементов здания или их качественных характеристик;

- потребностями в замене или модернизации элементов;

- переизбытком отдельных элементов, так называемых «сверхулучшений».

Во всех случаях устранимый функциональный износ оценивается по стоимости его ликвидации.

Неустранимый функциональный износ рассчитывается исходя из анализа наличия недостатков проектирования конструкции и морального устаревания элементов и систем, приводящих к потере чистого дохода от эксплуатации объекта, и измеряется величиной капитализированной стоимости этих потерь. Величина потерь чистого дохода, на практике, устанавливается из рыночных сравнений арендной платы за объекты, имеющие соответствующие элементы улучшений и не обладающие ими.

Экономическим износом является потеря стоимости единого объекта недвижимости, обусловленная отрицательным воздействием внешних по отношению к нему факторов. Экономическое устаревание может быть вызвано как макроэкономическими, так и внутриотраслевыми изменениями, в том числе изменениями социальных стандартов общества, законодательных и финансовых условий, демографической ситуации, градостроительных решений, экологической обстановки и других качественных параметров.

Численно величина износа внешнего воздействия рассчитывается двумя способами: как капитализированные потери доходов из-за внешнего воздействия, или как потери в стоимости объекта в результате конкретных воздействий, рассчитанные на основании анализа реальных рыночных данных по сделкам.

В результате расчетов (Приложение 1) стоимость воспроизводства объекта (с учетом износов) составляет: