Оценка рыночной стоимости 100% акций ЗАО АЛИКОМ

Стоимость объекта оценки, полученная в рамках сравнительного подхода, составляет:

26 819 174 рубля

Определение стоимости недвижимого имущества доходным подходом

Доходный подход к оценке отражает мотивацию типичного инвестора приносящего прибыль имущества: ожидания будущих доходов с требуемыми характеристиками. Учитывая, что существует непосредственная связь между размером инвестиций и выгодами от коммерческой эксплуатации объекта инвестиций, стоимость имущества определяется как стоимость прав на получение приносимых им доходов. Эта стоимость трактуется как текущая стоимость будущих доходов, генерируемых оцениваемым активом.

При реализации доходного подхода к оценке имущества применяются два базовых метода: метод прямой капитализации и метод дисконтирования денежных потоков.

На основе анализа имеющихся данных о доходности объекта оценки, было принято решение о применении в рамках доходного подхода метода капитализации дохода и метод дисконтирования денежных потоков.

Метод прямой капитализации - способ оценки имущества при сохранении стабильных условий использования имущества, постоянной или равномерно растущей величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал. Коэффициент капитализации определяется из данных рынка путем выявления взаимосвязи между чистым годовым операционным доходом от эксплуатации объектов и их рыночной стоимостью.

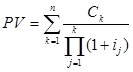

В основе метода анализа дохода лежит финансовая формула, приводящая доходы по оцениваемому объекту к их текущей стоимости.

![]() ;

;

где:

- PV - текущая стоимость объекта;

- I - чистый операционный доход от эксплуатации объекта;

- R - коэффициент капитализации;

Коэффициент капитализации может рассчитываться по аналогичным проектам исходя из рыночных данных, при этом он является по своей сути мультипликатором, определяющим отношение чистого операционного дохода от эксплуатации объекта к его рыночной стоимости, либо методом наращивания на основании безрисковой ставки и премии за риск в инвестирование аналогичных объектов.

Для расчета коэффициента капитализации была подобрана информация о предложении аренды и продажи аналогичных объектов недвижимости, наиболее подходящие по своему назначению, местоположению и состоянию к объектам оценки. (Расчеты приведены в Приложении 1)

Стоимость, полученная методом прямой капитализации составляет:

26 785 836 руб.

Метод дисконтирования денежных потоков - способ оценки имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом различной степени риска, связанного с использованием имущества. В качестве базы для расчета прогнозируемого дохода принимается рентный доход, получаемый не от прямых финансовых операций, проводимых владельцами имущественного комплекса и зависящих не от класса объекта, но от квалификации руководства организации - владельца, а от гипотетической сдачи в аренду данного объекта по реальной рыночной ставке, являющейся наиболее точным отражением влияния рыночных факторов на стоимость данного объекта.

Основная расчетная формула метода имеет следующий вид:

где:

- PV – текущая стоимость объекта;

- Сk – денежный поток периода k (поток последнего периода включает реверсию);

- ij – норма дисконтирования денежного потока периода j.

Ставка дисконта — это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования на дату оценки. В теории инвестиционного анализа предполагается, что ставка дисконтирования включает в себя минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темпы инфляции и коэффициент, учитывающий степень риска и другие специфические особенности конкретного инвестирования (риск данного вида инвестирования, риск неадекватного управления инвестициями, риск неликвидности данного инвестирования).

В настоящем отчете ставки дисконтирования принята ставке внутренней доходности от вложения средств в коммерческую недвижимость офисного назначения.

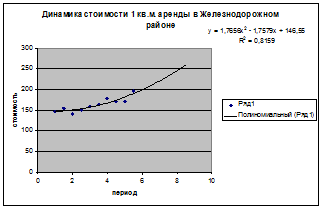

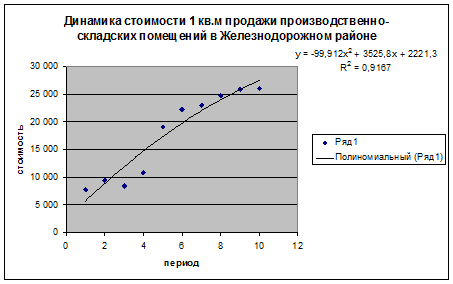

Для определения ставки доходности, Оценщиком были проанализированы величины стоимости продажи и аренды 1 кв.м. недвижимости офисного назначения, расположенной в Самарском районе за период с 2003 года по 2007 год. По ретроспективным данным был построен прогноз измененеия стоимости аренды и продажи 1 кв.м. недвижимости офисного назначения в прогнозируемых периодах. Затем с использованием функции Excel(MS) ВСД (внутренняя ставка доходности) была получена ставка дисконтирования.

1. Динамика изменения величины стоимости 1 кв.м. (продажа и аренда) по ретроспективным данным:

Таблица 15

|

2003 год |

2004 год |

2005 год |

2006 год |

2007 год | |

|

АРЕНДА | |||||

|

Стоимость 1 кв.м. |

146 |

147,5 |

161 |

170,5 |

170,5 |

|

ПРОДАЖА | |||||

|

Стоимость 1 кв.м. |

7 806 |

8 966 |

14 976,5 |

22 666 |

25 273,5 |

График динамики стоимости продажи и аренды

Наиболее высокий коэффициент детерминации, как показатель статистической достоверности модели, был получен для полиномиальнойй функции.

По полученным уравнениям регрессии рассчитаем прогнозируемую стоимость продажи и аренды 1 кв.м. недвижимости производственно-складского назначения.

Таблица 16

|

2008 год |

2009 год |

2010 год |

2011 год |

2012 год | |

|

АРЕНДА | |||||

|

Стоимость 1 кв.м. |

198 |

215 |

239 |

266 |

297 |

|

ПРОДАЖА | |||||

|

Стоимость 1 кв.м. |

19 799 |

21 462 |

23 539 |

25 416 |

27 093 |