Оценка рыночной стоимости 100% акций ЗАО АЛИКОМ

Методология расчета денежного потока для собственного капитала подробно описана ранее. Расчетные таблицы и описание доходного подхода приведены далее.

Определение выручки.

Выручка рассчитана для прогнозного и постпрогнозного периодов по формуле

Выручка n = Цена n × Производительность n

Заказчиком были предоставлены сведения по производительности за период 2005-2007 годы. На этих данных был построен тренд и выявлено уравнения y=7813x2-31335591x+31419456856,0002, которое позволило спрогнозировать производительность в прогнозный и постпрогнозный периоды. Стоимость за продукцию была спрогнозирована с учетом инфляции[3] («Время новостей» № 74 от 29 апреля2008 года http://www.vremya.ru/2008/74/8/202852.html).

Цена n = Цена n-1 × % Инфляции n + Цена n-1

Выяснив производительность и цену рассчитаем выручку:

Таблица 45

|

Прогнозные периоды |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Производит ельность, кг |

1 302 643 |

1 461 600 |

1 578 423 |

1 697 232 |

1 768 142 |

1 889 452 |

|

Инфляция, % |

8,50% |

7,00% |

6,00% |

6,00% |

5,00% | |

|

Цена, руб/кг |

56,00 |

60,76 |

65,01 |

68,91 |

73,05 |

76,70 |

|

Выручка, руб |

72 948000 |

88 806 816 |

102 618 330 |

116 963 032 |

129160707 |

144923373 |

Определение расходов предприятия: расходы по заработной плате,

Численность сотрудников на 01.01.2008г.составляет 86 человек. Предполагается, что количественный состав останется неизменным:

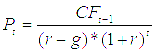

Расчет доходов после периода прогнозирования (реверсии) по модели Гордона.

Остаточная стоимость в пост прогнозном периоде рассчитана по модели Гордона (формула оценки стоимости объекта в послепрогнозный период, построенная на капитализации годового дохода послепрогнозного периода при помощи коэффициента, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста доходов. При этом модель Гордона используется, когда планируется получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны)

Метод капитализации годового дохода постпрогнозного периода.

ГдеCFt+1 –денежный поток постпрогнозного периода

r- ставка дисконтирования

g- показатель инфляции постпрогнозного периода

t- последний прогнозный период 4

Текущ. стоимость реверсии = 16 718 874/((23,41%-5%)*(1+23,41) = 398 162 076

Расчет текущей стоимости бизнеса.

Текущая стоимость бизнеса, рассчитана как сумма всех дисконтированных денежных потоков прогнозного периода и текущей реверсии:

Таблица 58

|

периоды |

1 |

2 |

3 |

4 |

5 |

Тек.ст-ть биз |

|

Дисконтированные денежные потоки |

6193319 |

1 735 956 |

-22 627 183 |

-16 579 536 |

39 162 076 |

7 884 633 |

Стоимость 100% пакета акций ЗАО «АЛИКОМ», определенная на 01.01.2008 года доходным подходом, составляет:

7 884 633 рублей.

6.4 Согласование результатов оценки и определение итоговой величины стоимости

После анализа результатов, полученных разными подходами, окончательная оценка стоимости устанавливается путем согласования результатов, исходя из того, какой подход в большей, а какой в меньшей степени отражает реальную рыночную стоимость оцениваемого объекта.

Целью сведения результатов всех используемых методов является определение наиболее вероятной стоимости прав собственности на оцениваемый объект на дату оценки через взвешивание преимуществ и недостатков каждого из них. Эти преимущества и недостатки оцениваются по следующим критериям:

1. Достоверность, адекватность, обширность и достаточность информации, на основе которой проводится анализ;

2. Способность отразить действительные намерения типичного покупателя и/или продавца, прочие реалии спроса/предложения;

3. Действенность метода в отношении учета конъюнктуры и динамики рынка финансов и инвестиций (включая риски);

4. Способность метода учитывать структуру и иерархию ценообразующих факторов, специфичных для объекта, таких как местоположение, размер, потенциальная доходность и т.д.

5. Ограничительные условия, накладываемые на каждый из применяемых методов оценки.

В рассматриваемом случае, согласованию подлежат результаты расчетов методом чистых активов затратного подхода и методам дисконтирования денежных потоков доходного подхода.

При определении весовых коэффициентов были учтены следующие достоинства и недостатки подходов в оценке.

Достоинства и недостатки доходного подхода.

Преимущество доходного подхода в том, что в нем учитываются будущие условия деятельности предприятия. Главный недостаток – умозрительный характер, поскольку при прогнозных расчетах денежных потоков или ставок дисконта приходится прибегать к предположениям и ограничениям, носящим условный характер. Вес подхода – 0,5.