Теория и практика валютного дилинга

В форвардных сделках применяется специальный форвардный курс, который обычно отличается от курса спот. Порой встречается точка зрения, согласно которой форвардный курс отражает ожидания участников рынка, касающиеся будущего курса, и является индикатором значения курса спот через определенный период времени. С другой стороны, многие задают себе вопрос, почему курс спот и форвардный валютный курс должны различаться, и почему, заключив конверсионную сделку на споте, нельзя по такому же курсу заключить конверсию с датой валютирования через 3 месяца.

Существует множество объяснений факту различия курса спот и форвардного курса, однако главной причиной является разница в процентных ставках по депозитам в двух валютах.

Предположим, что форвардный курс и курс спот доллара США к немецкой марке составляют USD/DEM = 1.5000, тогда как процентные ставки по 3-месячным долларовым депозитам составляют 4%, а процентная ставка по 3-месячным депозитам в немецких марках равна 6% (в данном гипотетическом примере мы абстрагируемся от сторон bid и offer).

Некая американская компания ААА имеет 1 млн. долларов, которые на 3 месяца высвобождены из производственного оборота. Она решает разместить их в депозит в какой-либо банк на 3 месяца для получения процента.

Если разместить 1 млн. долларов в 3-х месячный депозит в американском банке, процентный доход составит 10 тыс. долларов:

Таким образом, через 3 месяца компания будет иметь основную сумму и начисленные проценты в размере 1.010.000 долларов.

Однако, процентные ставки по 3-месячным депозитам в немецких марках выше. Если американский инвестор обратится в свой банк и конвертирует 1 млн. долларов в немецкие марки на условиях спот по курсу USD/DEM = 1.5000 он получит 1.5 млн. немецких марок:

1.000.000 USD x 1.5000 = 1.500.000 DEM

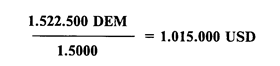

1.5 млн. немецких марок, инвестированные в 3-месячный депозит под 6%, принесут компании процентный доход, равный 22.500 немецких марок:

Всего основная сумма депозита (принципал) и начисленные проценты составят 1.522.500 немецких марок.

Если верно предположение, что курс спот и форвардный курс равны, то, рассчитав доходность депозитов в марках и долларах, американская компания заключит два контракта:

продаст 1 млн. долларов на споте по курсу 1.5000 (см. выше);

заключит одновременно форвардный контракт (сделку аутрайт) на продажу 1.522.500 марок за доллары (то есть покупка обратно долларов) через 3 месяца на день окончания депозита по такому же курсу 1.5000:

Как мы видим, операция по обмену долларов в немецкие марки, инвестированию в марочный депозит и обратная конвертация по такому же курсу принесли инвестору дополнительный доход в 5 тыс. долларов: 1.015.000 USD - 1.010.000 USD = 5.000 USD.

На самом деле, если бы соблюдалось равенство форвардного курса и курса спот, владельцы долларов ринулись бы обменивать их на марки и класть на марочные депозиты, отчего курс доллара США к немецкой марке мгновенно рухнул (или до долларового уровня упали бы процентные ставки по депозитам в немецких марках).

Форвардный курс равняется курсу спот только при условии равенства процентных ставок в валютах на данный период.

Для нашего гипотетического примера 3-месячный форвардный курс доллара к марке должен быть на самом деле выше курса спот на некоторую величину, позволяющую нивелировать разницу в процентных ставках при совершении обратной конверсии в будущем на условиях форварда.

3.3.3. Расчет форвардного курса

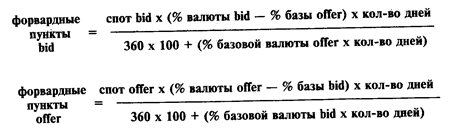

Форвардный курс аутрайт = курс спот ± форвардные пункты (Forward outright rate) = Spot rate ± Forward points

Форвардные пункты также называют своп-пунктами, форвардной разницей или своп-разницей. Они представляют собой абсолютные пункты данного валютного курса (в единицах валюты котировки), на которые корректируется курс спот при проведении форвардных операций, и отражают разницу в процентных ставках за конкретные периоды между валютами, продаваемыми на международных денежных рынках, — процентный дифференциал (interest differential).

В нашем примере доллар должен котироваться к марке на условиях форвард с премией (premium), тогда как марка котировалась со скидкой (discount).

Существует правило, согласно которому:

Валюта с низкой процентной ставкой за определенный период котируется на условиях форвард к валюте с высокой процентной ставкой за тот же период с премией.

Валюта с высокой процентной ставкой за определенный период котируется на условиях форвард к валюте с низкой процентной ставкой за тот же период со скидкой или дисконтом.

Таким образом, форвардный курс рассчитывают прибавлением премии или вычитанием скидки из текущего курса спот. Форвардные пункты рассчитываются следующим образом:

Здесь процентные ставки по валютам будут относиться к периоду (количеству дней), для которого рассчитывается форвардный курс.

Вместо 360 дней, принятых для большинства валют в качестве процентной базы, для фунта стерлингов и бельгийского франка необходимо учитывать 365 дней.

Если полученные форвардные пункты будут иметь положительный знак, они будут представлять собой премию и будут прибавляться к курсу спот; в случае отрицательного знака они будут являться скидкой и вычитаться из курса спот.

По данной формуле можно рассчитать средние форвардные пункты для среднего курса аутрайт (не принимая в расчет стороны bid и offer). Однако, как курс спот, так и курс аутрайт котируются банками в виде двойной котировки. Форвардные пункты также рассчитываются как bid и offer.

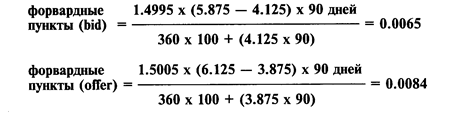

Например, возвращаясь к нашему примеру с американским инвестором, попробуем рассчитать 3-месячные форвардные пункты bid и опег для курса доллара к марке USD/DEM.

Курс спот доллара к немецкой марке:

Табл. 15 3-месячные ставки по депозитам в долларах и немецких марках:

|

Bid |

Offer (%%) | ||

|

USD |

3.875 |

4.125 |

(средняя ставка 4%) |

|

DEM |

5.875 |

6.125 |

(средняя ставка 6%) |

Котировка форвардных пунктов, предоставленных банковским дилером, будет выглядеть следующим образом: