Теория и практика валютного дилинга

Депозиты на фиксированные сроки. Обычно депозиты размещаются на стандартные сроки 7 дней (1 неделя), 1, 2, 3, 6 месяцев и год. Эти сроки носят название "прямых дат" ("straight dates"). В международной практике принято проводить отсчет депозитного периода с даты слот, хотя возможны также депозиты, размещаемые на условиях даты валютирования «завтра» («с тома»- from tomorrow) или даже «сегодня» («с тудея» — from today), например: недельный депозит с завтра «том-уик» (t/w).

Выбор даты валютирования зависит от:

валюты депозита;

времени размещения;

количества часовых поясов между банком и страной валюты депозита.

Рассмотрим условия размещения депозитов на российском межбанковском рынке для основных валют.

Доллары США

При размещении долларовых депозитов на стандартные сроки на московском межбанковском рынке характерны даты валютирования «сегодня» и «завтра».

Размещать депозиты с датой валютирования «сегодня» (o/n, a также today/1 week, today/1 mth) возможно потому, что США отстоит от Москвы на 8 часовых поясов. При заключении такого депозита возможно организовать перечисление средств на счет заемщика — другого банка практически в течение всего рабочего дня — до 18-00 по московскому времени. Платежный телекс с приказом на перечисление средств будет получен американским банком, в котором московский банк держит свой корреспондентский счет, утром по нью-йоркскому времени, и платеж будет незамедлительно выполнен. Для восточных регионов России, отстоящих от Нью-Йорка еще дальше, размещать депозиты на условиях «today» возможно до еще более позднего времени.

Для депозитов, размещаемых на условиях даты валютирования «завтра» (t/n, t/w, t/1 mth и т. д.), данный порядок тем более применим.

Немецкие марки

Для немецких марок действует несколько иной порядок размещения. Для расчетов с датой валютирования «сегодня» существуют временные рамки — они могут выполняться до 10-00 часов утра по по франкфуртскому времени (до полудня по московскому времени), что связано с системой функционирования национальной клиринговой системы платежей Германии через земельные банки. Это время называется «временем отсечения» (cut-off time).

По этой причине межбанковские депозиты, размещаемые в немецких марках (DEM), как правило, имеют самую раннюю дату валютирования «завтра». Московский банк теоретически может разместить с утра депозит в немецких марках с датой валютирования «сегодня» и срочно направить платежное поручение в немецкий банк, однако на практике данный рынок развит слабо.

Исключением являются депозиты, размещаемые в том же немецком банке, в котором держит валютный счет в марках московский банк. Списание средств с корсчета московского банка в депозит возможно и в более позднее время, поэтому с банком-корреспондентом возможны однодневные депозиты «овернайт» (o/n), не покидающие пределы банка. Однако в соответствии с германским банковским регулированием процентные ставки по депозитам в немецких марках, размещенным в банках на территории Германии, ровно на 1 процент ниже, чем на международных рынках.

2.4. Процентные ставки и формула простого процента

Денежные средства отчуждаются на определенный срок не бесплатно, а под процент. Говоря о депозитах следует выделить 3 понятия:

сумма депозита или принципал (principal);

процент (interest) — цена использования заемных средств, то есть конкретная сумма приращения первоначальной суммы (принципала) на дату окончания депозита. В международной практике принято, что процент рассчитывается на дату возврата депозита (maturity), однако возможно также начисление процента ежемесячно (для периодов от 1 до 12 месяцев);

процентная ставка (interest rate), которая представляет собой отношение процента за период к принципалу:

![]()

Например, если за неделю на вложенный депозит в 1 млн. долларов США было начислено 20.000 долларов, это означает, что недельная процентная ставка равна 2%:

![]()

Однако, обычно процентную ставку представляют в виде годовой процентной ставки (per annum — р.а.), то есть отношение процента, начисленного однократно за год к первоначальной сумме.

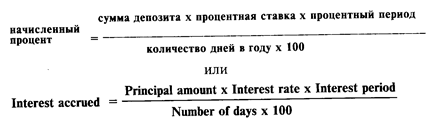

Формула простого процента позволяет рассчитать сумму процентов, начисленных по депозиту, размещенному на конкретный период под определенную процентную ставку:

При расчете суммы процентов для сроков меньше года используется понятие процентный период (interest period), состоящий из количества дней, на которые размещен депозит. Минимальный процентный период равен одному дню (1 суткам).

Дата валютирования (дата размещения) депозита учитывается при расчете процента как полный день (так как заемщик получает средства утром этого дня и целый день их использует), а дата окончания (возврата) депозита при расчете процента не учитывается (средства возвращаются также утром). Например, если депозит размещен с 9 ноября по 30 ноября, то количество дней будет равно 21 (30—9).

Если депозит размещен на срок, кратный месяцу, то процентный период также учитывает точное количество дней. Например, длительность месячного депозита, размещенного с 16 февраля по 16 марта, будет равна 28 дням, а месячного депозита с 20 июля по 21 августа (формальная дата окончания 20 августа приходится на воскресенье) составляет 31 день.

По количеству дней в году различают 2 метода:

Международный, при котором количество дней в году принимают равным 360 дням;

Британский, согласно которому количество дней в году равно 365 дням (366 дням в високосные годы). Этот метод используется при расчете процента для следующих валют:

фунта стерлингов (GBP), ирландского фунта (IEP), бельгийского франка (BEF), сингапурского доллара (SGD), гонконгского доллара (HKD), южноафриканского рэнда (ZAR). Например, дилеру коммерческого банка необходимо рассчитать сумму процентов, ожидаемых на дату окончания месячного депозита в 3 млн. долларов США, размещенного под 5 процентов годовых с 21 декабря 1994 г. по 23 января 1995 г. По формуле простого процента получается:

В международной практике приняты два способа написания процентной ставки.

В виде десятичной дроби: например, 4.75% = 0.0475. Здесь одна десятитысячная доля составляет один процентный или базовый пункт (basis point — b.p.). Сто базовых пунктов равны одному проценту.

В виде простой дроби: например, 4—3/4 %. Процентная ставка в виде простой дроби, начинается с 1/2 и может доходить по мере убывания дроби до 1/64. Однако наиболее распространенными котировками процентных ставок на международных денежных рынках являются дроби от 1/2 до 1/16 процента.

Оба способа одинаково приемлемы и используются валютными дилерами во всем мире. Таблица пересчета простых дробей в десятичные приведена в табл. 3.