Теория и практика валютного дилинга

Обычно — это данные макроэкономической статистики, публикуемые национальными статистическими органами (в США — статистические бюро при министерствах, в России — Госкомстат Российской Федерации). Информационное агентство Рейтер доставляет пользователям свежие статистические данные в момент их опубликования (release of data). Известен график публикации статистических данных различных стран: в какой день и во сколько те или иные показатели (figures) будут официально объявлены, и мгновенно переданы в системе Рейтер, возникнув на экранах рейтеровских мониторов по всему миру.

В разбивке по дням недели приводятся средневзвешенные прогнозы экономистов и исследовательских центров об ожидаемых показателях национальной статистики (колонка FORECAST). Дается время их публикации, а также предыдущие значения показателей (колонка REVS). Эти данные тщательно анализируются дилерами и аналитическими отделами банков, и на их основе вырабатывается сценарий поведения валютного курса и тактика арбитражных операций.

Обычно на мировых валютных рынках, где 80 процентов арбитражных операций проводятся с американским долларом, наибольшее влияние имеют данные по экономике США, что приводит к повышению или снижению курса доллара по отношению к остальным валютам. Можно выделить два временных аспекта влияния фундаментальных факторов на валютный курс:

долгосрочное влияние, то есть данный набор фундаментальных факторов определяет состояние национальной экономики, а, следовательно, тренд изменения валютного курса на протяжении месяцев и лет. Такое среднесрочное прогнозирование курса используется для открытия стратегических позиций. Например, многолетнее отрицательное сальдо торгового баланса США с Японией является причиной постоянного снижения курса доллара к японской иене (с 250 в 1985 г. до 80 в 1995 г.). Для средне- и долгосрочного влияния учитываются статистические индикаторы за период больше месяца (квартал, год).

краткосрочное, то есть влияние опубликованного статистического индикатора на курс валюты, действующее в течение нескольких часов или порой минут. Например, публикация данных о снижении дефицита торгового баланса США с Японией за прошлый квартал способна привести к некоторому росту курса доллара к иене в течение нескольких часов (с 88.20 до 89.50). Краткосрочное влияние на курс оказывают индикаторы за короткие периоды (неделя или месяц).

Валютные дилеры, принимающие решения о покупке или продаже валюты после появления на экранах мониторов сообщений о значении данного экономического индикатора, должны мгновенно ответить на ряд вопросов, от правильного решения которых зависит размер прибыли или убытка, полученного банком.

Эти цифры — такие как ожидал рынок, или наоборот неожиданные?

Поскольку дилеры банков знают предварительный прогноз экономического показателя, в первую секунду после его публикации они сравнивают прогноз и реальное значение. В случае совпадения спрогнозированного и реального значения показателя сильного движения валютного курса, как правило, не происходит. При этом говорят, что рынок уже заранее дисконтировался или «заложился» (discounted или priced in) на данное значение показателя, и движение курса произошло ранее. Характер реакции валютного курса на опубликованный показатель или ожидаемое сообщение определяется той долей рынка, которая уже дисконтировалась на значение данного показателя.

Например, стал известен прогноз по резкому снижению показателя прироста валового национального продукта (ВНП) США с 1.2 до 0.4% в квартал. Несмотря на то, что это пока лишь прогноз, многие дилеры начинают заблаговременно продавать доллары, что приводит к понижению курса. Если их доля в общем объеме рынка достаточно велика, то на момент публикации данных в среду в 13-30 по гринвичскому времени реакция рынка будет зависеть от конкретной цифры показателя:

если значение прироста ВНП составит 0.4%, показатель курса практически не изменится;

если реальное значение прироста ВНП превысит ожидаемое, например 0.9%, курс доллара, возможно, повысится, хотя и не очень сильно;

если реальный прирост ВНП составит всего 0.1%, то есть ниже ожидаемого — очевидно дальнейшее падение курса доллара;

если же прирост ВНП окажется необычайно высоким и абсолютно не ожидаемым рынком, что сменит оценку текущей экономической ситуации, то валютный курс сильно вырастет.

Эти данные положительные или отрицательные?

Положительные данные приводят к росту курса валюты, отрицательные, наоборот, к его снижению. Отвечая на вопрос о степени положительности данных, дилеру следует различать номинальные и реальные показатели, например, номинальный прирост ВНП за год в абсолютных цифрах: ВНП(1)/ВНП(0), или, что лучше отражает истинное состояние экономики — годовой прирост ВНП, скорректированный (деленный) на индекс инфляции за год, то есть реальный показатель.

Показатель, учитывающий сезонную цикличность (seasonally adjusted). Например, показатель занятости в течение года может значительно изменяться в зависимости от сезона (в сельском хозяйстве в весенний и осенний период проведения полевых работ увеличивается число временных работников), поэтому для точного определения состояния занятости в экономике ее очищают от показателя сезонных сельскохозяйственных рабочих.

Выделяют следующие основные фундаментальные факторы.

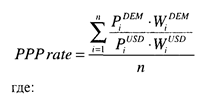

ВАЛЮТНЫЙ КУРС ПО ПАРИТЕТУ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ (Purchasing Power Parity Rate - PPP Rate).

Курс по паритету покупательной способности является идеальным курсом обмена валют, рассчитанным как средневзвешенное соотношение цен для стандартной корзины промышленных, потребительских товаров и услуг двух стран. В идеальной модели формирования курса на основе только цен торговли двух стран друг с другом реальный валютный курс был бы равен курсу по паритету покупательной способности.

В самом простом виде, абстрагируясь от реальных объемов торговли и долей разных товаров в структуре потребления, формула нахождения курса по паритету покупательной способности может выглядеть следующим образом:

P(i-DEM) и P(i-USD) — цены соответственно в немецких марках и долларах США на товары и услуги в Германии и США, входящие в стандартную корзину промышленного и частного потребления этих стран.

W(i) — доля этих товаров и услуг в структуре промышленного и частного потребления (в ВНП или национальном доходе).

n — количество товаров, включенных в корзину. Чем значительнее выборка, тем более репрезентативен результат валютного курса.

Метод определения и корректировки курса в соответствии с паритетом покупательной способности валют свойственен системе фиксированных валютных курсов (золотой стандарт, Бреттон-Вудсская система); в настоящее время используется странами Европейской валютной системы (курсы европейских валют привязаны друг к другу и корректируются на основе покупательной способности). В СССР до начала реформ в области валютного регулирования курс доллара к рублю периодически определялся по методу паритета покупательной способности и затем еженедельно корректировался в зависимости от колебания курсов доллара к другим валютам.