Теория и практика валютного дилинга

Данный фактор применим для среднесрочной стратегии валютного арбитража, рассчитанной на недели и месяцы. Ключевая роль в регулировании равномерности роста курса доллара в соответствии с инфляцией принадлежит Центральному банку РФ. Путем валютных интервенций и регулирования курса на ММВБ он достигает необходимых макроэкономических и политических целей: обеспечить стабильность валютного рынка, необходимый баланс экспортно-импортных операций, а также продемонстрировать международным финансовым организациям оздоровление российской валюты.

Уровень процентных ставок на однодневные межбанковские кредиты в рублях. Специфика российского валютного рынка заключается в существовании двух текущих валютных курсов — расчетами «сегодня» (today) и расчетами «завтра» (tomorrow). Текущий уровень процентных ставок оказывает влияние на рублевые кредиты.

Во-первых, на общую динамику валютного курса доллара к рублю. Например, в условиях избытка рублей на денежном рынке, процентная ставка по однодневным кредитам типа overnight снижается, рубли «дешевеют», что приводит к покупке банками долларов на валютном рынке, курс доллара расчетами today растет. Открытые длинные валютные позиции, которые банки переносят на следующий день, финансируются привлечением дешевых однодневных рублевых кредитов. И, наоборот, в условиях острой нехватки рублевой наличности и роста процентных ставок по межбанковским кредитам для того, чтобы получить дефицитные рубли, банки продают доллары расчетами «сегодня».

Во-вторых, на разницу между двумя курсами расчетами today и tomorrow. В условиях удорожания рублей разрыв между двумя курсами увеличивается; если процентная ставка на рублевый overnight падает, то разрыв сокращается.

Коммерческие банки активно спекулируют на разнице между двумя текущими курсами и процентными ставками, проводя однодневные валютные свопы. Например, если текущие ставки привлечения однодневных рублевых депозитов о/п составляют 100% годовых, курс USD/RUR today — 4732/35, курс USD/RUR tom - 4751/54, а ставка размещения однодневных долларовых депозитов равна 6%, то банки с выгодой совершают своп типа buy and sell:

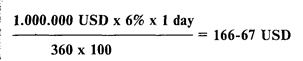

покупают 1 млн. долларов расчетами «сегодня» по курсу 4735 (продают 4.735 млн. рублей). Полученный 1 миллион долларов размещается в однодневный депозит о/п под 6%, приносящий на следующий день проценты:

Одновременно продают этот 1 млн. долларов расчетами «завтра» по курсу 4751 (покупают обратно 4.751 млн.рублей). Полученная арбитражная прибыль равна 1 млн.USD х (4751 — — 4735) = 16 млн.рублей;

привлекают 4.735.000.000 рублей под 100% годовых на один день — с сегодня до завтра. Уплаченные проценты составят:

Чистая прибыль банка от свопа B+S, профинансированного более дешевыми рублями, составит:

16.000.000 руб. - 13.152.777 руб. = 2.847.223 рубля

плюс 166-67 долларов США.

Размеры клиентских продаж или покупок долларов. Данный фактор, является производным от сальдо торгового баланса России. Крупные банки, имеющие клиентов — внешнеторговые компании, продают или покупают для них доллары на межбанковском рынке, приводя к ускорению или замедлению роста курса доллар/рубль. Для России начала 1995 года характерно превышение экспорта над импортом, выразившееся в доминировании чистых продаж банками экспортной выручки клиентов и замедлении роста курса доллара. Наиболее крупные продажи осуществляются на рынке today, приводя порой к значительным падениям курса доллара.

Аукционы по размещению средств в государственные краткосрочные облигации (ГКО). Отвлечение рублевых средств банков с межбанковского рынка и резервирование для участия в аукционе ГКО приводит к повышению рублевых процентных ставок и, как следствие, ведет к снижению курса доллара.

Наоборот, недоразмещение части рублевых средств в ГКО приводит к их возврату на денежный рынок и стимулирует покупку долларов.

4.12. Стратегия процентного арбитража

Различают две стратегии процентного арбитража.

Арбитраж на совпадающих периодах привлечения и размещения депозитов. Это безрисковая стратегия с точки зрения процентных ставок, поскольку ставки уже зафиксированы в сделке.

Например, банк привлекает межбанковский депозит в 1.000.000 долларов на неделю под 7% и одновременно размещает его в другом банке на неделю под 8%, получая чистую прибыль в 1% годовых на 1 млн. долларов.

Для российского рынка с неразвитой информационной инфраструктурой, а также с различной потребностью банков в средствах, разрыв в процентных ставках по привлеченным и размещенным депозитам может достигать иногда 5%. Например, крупный банк, пользуясь хорошей репутацией, привлекает у такого же крупного банка месячный долларовый депозит под 9%, а размещает его в менее известном банке под 14%, беря на себя определенный риск в обмен на более высокий доход.

Арбитраж на разных сроках привлечения и размещения депозитов. Данная стратегия характеризуется риском изменения процентных ставок для непокрытого периода — mismatch. Суть ее заключается в использовании разных процентных ставок для различных периодов. Можно выделить 2 вида такого арбитража.

Международный депозитный дилинг с ожиданием изменения общего уровня процентных ставок.

Обратимся вновь к рейтеровской таблице мировых процентных ставок по долларовым депозитам.

Из таблицы 21 видно, что процентные ставки увеличиваются с периодом размещения или привлечения: с 5.78/5.90 на период о/п до 6.56/6.68 на 12 месяцев. Данный рост отражает господствующие на денежных рынках ожидания повышения общего уровня процентных ставок по долларовым депозитам. Текущий уровень процентных ставок в стране зависит, как

Табл. 21

|

REUTER |

S |

Thursday, 23 February 1995 | |

|

1443 DEPO |

REUTER |

US DOLLAR |

< - INTERNATIONAL INTEREST RATES |

|

ED D |

EPOS WOR |

LD RATES * | |

|

0/N |

1417 |

KBTE |

5.78/ 5.90 * |

|

T/N |

1148 |

CBNB |

5.87/ 6.00 • |

|

S/N |

0704 |

ABCW |

5.87/ 6.00 • |

|

S/W |

1432 |

KBTE |

5.90/ 6.03 * |

|

1 M |

1433 |

KBTE |

5.90/ 6.03 * |

|

2 M |

1234 |

RBEU |

5.93/6.12 * |

|

3 M |

1324 |

YTBL |

6.06/6.18 * |

|

6 M |

1337 |

RBEU |

6.18/6.37 * |

|

9M |

1418 |

KBTE |

6.37/ 6.50 * |

|

12M |

1417 |

KBTE |

6.56/ 6.68 * |

|

INDEX |

ON PAGE |

FWDS |