Теория и практика валютного дилинга

Постановка сделок на позицию по счетам НОСТРО. Для того, чтобы движение валютных средств было отражено по позиции по корсчетам НОСТРО на конкретную дату валютирования, сотрудники отдела расчетов по валютным операциям, передают сотрудникам, ведущим позицию, либо копии сделок, либо стандартную информацию об используемых корреспондентских счетах банка. Например, для конверсионной сделки с Bank Austria, London, рассмотренной в главе 5, эта информация могла бы выглядеть следующим образом в виде стандартного слипа:

табл. 28

Это означает, что по данной сделке на дату валютирования 8 сентября 1994 г. мы платим 5 млн. долларов с нашего корсчета НОСТРО в Bank of New York, NY, и получаем 7.721 тыс. немемецких марок на корсчет НОСТРО в Ost-West Handelsbank, Frankfurt/Main.

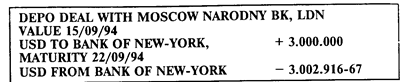

Для депозитных сделок сотрудники рассчитывают сумму начисленных процентов, подлежащих уплате по привлеченному депозиту, или ожидаемых к получению по размещенному депозиту. При постановке на позицию депозитных сделок — на дату валютирования отражается движение только основной суммы, на дату окончания также получение или списание процентов. Например, запись (слип) может выглядеть следующим образом:

табл. 29

Направление сделок в бухгалтерию для проведения проводок по балансу. В зависимости от внутреннего документооборота в банке это могут быть сами сделки, их копии или вышеупомянутые стандартные слипы с информацией об использованных корсчетах НОСТРО.

Расчет неттинга (чистого платежного результата по взаимозачету конверсионных сделок с одним банком-контрагентом). Он осуществляется после окончания всех сделок с данным контрагентом на конкретную дату валютирования (для конверсионных сделок с мировыми валютами типа USD/DEM — после 13-00 по московскому времени дня, предшествующего дате валютирования; для сделок на российском рынке типа USD/RUR — по окончании рынка сделок «today» после 14-00 по московскому времени, совпадающего с датой валютирования.

Оформление платежных поручений в банки-корреспонденты

для перечисления средств по сделкам с корсчетов контрагенту. Перечисляемые средства:

по конверсионной сделке — проданная валюта на дату валютирования;

по депозитной сделке:

для размещенного депозита — перевод средств заемщику на дату валютирования;

для привлеченного депозита — возврат средств кредитору на дату окончания.

Платежные поручения посылаются в банк-корреспондент посредством телексной связи, либо через систему SWIFT (формат МТ202) после получения подтверждения по сделке от контрагента. Для сделок с контрагентами, с которыми используется неттинг, платеж осуществляется не по каждой сделке, а на чистый результат по взаимозачету.

Оформление уведомлений в банки-корреспонденты о получении на корсчета средств по сделкам от контрагентов:

по конверсионной сделке — купленная валюта на дату валютирования;

по депозитной сделке:

для размещенного депозита — возврат средств от заемщика на дату окончания;

для привлеченного депозита — получение средств от кредитора на дату валютирования.

Аналогично платежным поручениям уведомления о получении отсылаются в банки-корреспонденты по телексу или в системе SWIFT (формат МТ210, см. ниже).

Уведомления о получении средств не столь обязательны, как платежные поручения, так как ожидание прихода средств в отличие от перевода является пассивным действием. Однако их рекомендуется отправлять в банки-корреспонденты как минимум по двум причинам:

если по данному корсчету имеется относительно маленький остаток, но по нему проходят расчеты по арбитражным операциям (куплен 1 млн. долларов — приход средств, затем продан 1 млн. долларов — уход средств), то банку-корреспонденту необходимо заранее знать о приходе средств на корсчет (купленных долларов), чтобы авторизовать перевод средств в пользу контрагента (проданных долларов);

если произошла непоставка средств от контрагента, в результате чего по счету образовался овердрафт (дебетовое сальдо), или банк-корреспондент задерживает в свою очередь перечисление средств по другим операциям, то в случае наличия у него уведомления о поступлении средств он может заранее (до получения выписки по счету — см. ниже) информировать об этом наш банк.

Контроль за реальным движением средств по корсчетам НОСТРО. Это достигается путем сверки данных о движении средств по выписке о состоянии корсчета на дату валютирования из банка-корреспондента (Statement of Account) с внутренним учетом. Выписка поступает обычно на следующий день после даты валютирования, поэтому данный контроль запаздывает на один день. Во многих банках эту функцию сверки выписки и позиции НОСТРО выполняют сотрудники службы выверки корсчетов НОСТРО (NOSTRO Reconciliation). В ряде случаев, если необходимо заранее удостовериться в приходе средств от контрагента (особенно от небольшого банка), чтобы сделать перевод в его пользу по конверсионной сделке, сотрудники отдела расчетов могут напрямую связаться с банком-корреспондентом.

Выяснение причин и устранение недостатков при непоступлении средств по сделке (trouble). В случае если банк не получил на дату валютирования ожидаемые средства, сотрудники отдела расчетов по валютным операциям связываются по телефону (или через дилеров) с отделом Back-Office банка-контрагента и выясняют причину непоставки. В случае если непоставка средств по сделке произошла по вине контрагента, банк имеет право настаивать на нижеследующих условиях поступления ожидаемых средств.

Back Value Payment — зачисление средств прошедшей датой валютирования. Для этого банк-контрагент, не переведший вовремя средства, должен запросить свой банк-корреспондент осуществить перевод «задним числом», заплатив за это особый, увеличенный тариф. На практике это происходит следующим образом: банк-корреспондент контрагента связывается с банком-корреспондентом нашего банка и осуществляет проводки по счетам «задним числом». Проще всего это. делается, если оба контрагента имеют корсчета по данной валюте в одном банке-корреспонденте.

Good Value Payment — перевод непоставленных средств самой ближайшей датой валютирования. При этом с контрагента, непоставившего средства в срок, взыскиваются штрафные проценты за каждый просроченный день, подразумевающие, что банк, рассчитывавший на эти деньги, но не получивший их, был вынужден либо финансировать недостаток путем привлечения на рынке депозита, либо уплачивать штрафной процент по овердрафту.

Ставка штрафного процента либо оговаривается во взаимном договоре банков-контрагентов, либо берется на основе применяемых в международной практике штрафных ставок. Например, в зависимости от степени взаимоотношений между контрагентами штрафные ставки могут быть следующими:

от LIBOR + 4% годовых за дни непоставки (международная практика)

до 1% от суммы за каждый день просрочки.