Теория и практика валютного дилинга

Табл. 18 (FWDW)

|

REU |

TERS |

Thurday, |

23 February |

1995 | ||

|

1451 |

GBP DEPOSITS |

** |

GBPFC |

»RWARDS | ||

|

1415 |

TSBT |

5.75 / 5.87 * 0/N |

-0827 |

RBSX |

-0.4/-0.3 |

* |

|

0950 |

GIBX |

5.75 / 6.00 * T/N |

* 1115 |

CMBW |

0.2/0.5 |

* |

|

1417 |

TSBT |

6.12/6.25 *S/W |

* 1115 |

DKBL |

-1.4/-1.1 |

* |

|

1101 |

КВТЕ |

6.50 / 6.62 * 1 М |

* 1431 |

CINY |

-6.0/-5.5 |

* |

|

0950 |

GIBX |

6.56/6.68 *2М |

* 1422 |

RBCC |

-13.5/-12.5 |

* |

|

1407 |

RBEU |

6.62 / 6.75 * 3 М |

- 1422 |

RBCC |

-19.5/-18.5 |

* |

|

1408 |

RBEU |

7.00/7.12 -6М |

* 1448 |

SFFR |

-49/-46 |

* |

|

1408 |

RBEU |

7.31/7.44 *9М |

* 1402 |

DDBU |

-95/-90 |

* |

|

1408 |

RBEU |

7.62/7.75 * 12М |

* 1440 |

BNSN |

-143/138 |

* |

|

1452 |

BNPW В N |

Р LDN 1.5925/30 HI 1.59 |

145 LO 1.581 |

60 |

В России в связи с низкой насыщенностью рынка информацией о текущих валютных курсах, а также текущих процентных ставках на межбанковские рублевые депозиты, процесс расчета форвардных пунктов проводится самостоятельно дилерами, и полученные значения могут существенно различаться в разных банках.

Для простоты запоминания нахождения форвардного курса дилеры используют следующее правило "лестницы":

Если форвардные пункты растут слева направо (котировка bid меньше котировки offer) — то для нахождения курса аутрайт для даты валютирования дальше чем слот, форвардные пункты прибавляются к курсу слот.

Если форвардные пункты уменьшаются слева направо (сторона bid больше стороны offer), то для нахождения курса аутрайт для даты валютирования дальше чем спот, форвардные пункты вычитаются из курса спот.

В приведенных информационных страницах Рейтер уменьшающиеся слева направо форвардные пункты для удобства восприятия дополнительно снабжаются отрицательным знаком, указывая на то, что для получения форвардного курса их надо вычитать из курса спот.

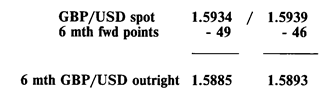

Например, валютному дилеру требуется прокотировать шестимесячный курс аутрайт фунта стерлингов к долларам США. Поскольку процентные ставки по фунту стерлингов выше, чем по долларам США, то фунт будет котироваться к доллару со скидкой. Дилер использует рейтеровскую страницу FWDW, где для периода в 6 месяцев (6М) находит следующую котировку 6-х месячных форвардных пунктов: 49/46. Текущий курс спот GBP/USD составляет 1.5934/39 (табл. 8). Поскольку форвардные пункты убывают слева направо, то они должны вычитаться из курса спот:

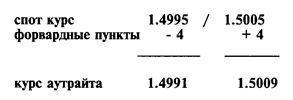

Порой можно встретить котировку форвардных пунктов в виде:

—4/+4, что означает «вокруг паритета» (round par.). Это происходит если процентные ставки для двух валют на данный период равны и фактически равны форвардный и спот курсы.

Форвардный курс в этом случае будет составлять:

Часто также встречается котировка 0/4 или —4/0, обозначаемая также как раг/4 или 4/раг. К котировкам применяются аналогичные арифметические действия для получения форвардного курса.

3.3.4. Курс аутрайт для сделок с датой валютирования до спота

Перечисленные выше правила расчета форвардного курса аутрайт действуют для форвардных сроков (сроков больших, чем спот). Для сделок с датой валютирования «завтра» (value tomorrow или val-tom) или даже «сегодня» (value today или val-tod), которые ближе, чем дата спот, применяются обратные правила расчета курса аутрайт.

Если форвардные пункты растут слева направо, то для нахождения курса аутрайт для даты валютирования раньше, чем спот, форвардные пункты меняются местами и вычитаются из курса спот.

Если форвардные пункты убывают слева направо, то для нахождения курса аутрайт до спота форвардные пункты меняются местами и прибавляются к курсу спот.

Например, валютного дилера коммерческого банка запросили прокотировать курс доллара к немецкой марке на условиях расчетов следующим рабочим днем — value tomorrow (val-tom). Дилер также может воспользоваться соответствующей страницей агентства Рейтера FWDT.