Информационные системы в налогообложении

- исторические данные: хранилище содержит данные, собранные во времени. Они используются для сравнения, выявления трендов и прогноза;

- неизменяемость: данные не должны обновляться или изменяться после помещения их в хранилище, они только считываются или загружаются;

- большой объем и сложные взаимосвязи данных.

К основным категориям данных, которые располагаются в хранилище, относятся:

- метаданные, описывающие способы извлечения информации из различных источников, методы их преобразования из различных структур, форматов и доставки в хранилище;

- фактические данные (архивы), отражающие состояние предметной области в конкретные моменты времени, обеспечивающие наибольший уровень детализации;

- итоговые данные, полученные на основе проведенных аналитических расчетов на базе фактических данных. Итоговые таблицы могут обеспечить эффективный доступ к данным больших объемов, оптимизируя их необходимую обработку при запрашивании пользователями повторяющегося суммирования одной и той же информации.

В настоящее время существует множество подходов к построению информационного хранилища, но для них всех характерны следующие ключевые этапы:

- анализ информационных потребностей подразделений налоговой инспекции;

- анализ потенциальных источников данных, составление словаря метаданных;

- определение целевых структур данных и регламентированных процедур преобразования и согласования исходной информации;

- загрузка информации в хранилище;

- выборка, обработка и представление данных пользователям.

При построении информационного хранилища данных налоговой службы (в части выбора аппаратной и программной платформ) требуется учет перечисленных ниже параметров:

- скорость загрузки: в хранилищах необходимо обеспечить периодическую загрузку новых порций данных, укладывающихся в достаточно узкий временной интервал. Требуемая производительность процесса загрузки не должна накладывать ограничения на размер хранилища;

- технология загрузки: загрузка новых данных в хранилище включает преобразование данных, фильтрацию, переформатирование, проверку целостности, организацию физического хранения, индексирование и обновление метаданных. Это дает возможность объединить разнородную информацию из пакетов, применяемых в инспекциях;

- управление качеством данных: в хранилище должна быть обеспечена локальная и глобальная согласованность данных. Мера качества построенного хранилища — объективность исходных данных и степень разнообразия возможных запросов;

- поддержка различных типов данных: в хранилище могут накапливаться данные не только стандартных типов, но и более сложных, таких, как текст, изображения и т. п., а также уникальных типов, определяемых разработчиками;

- скорость обработки запросов: сложные запросы, важные для принятия ответственных решений, должны обрабатываться за секунды или минуты. Скорость обработки запроса должна зависеть от его сложности, а не от объема БД;

- масштабируемость: хранилище данных налоговой инспекции может достигать объема в несколько сотен гигабайт. СУБД, лежащая в основе хранилища, не должна иметь никаких архитектурных ограничений и должна поддерживать модульную и параллельную обработку, сохранять работоспособность в случае локальных аварий и иметь средства восстановления;

- обслуживание большого числа пользователей: доступ к хранилищу данных не ограничивается узким кругом специалистов налоговой инспекции. Хранилище должно поддерживать сотни пользователей без снижения скорости обработки запросов;

- сети хранилищ данных: СУБД должна содержать инструменты, координирующие перемещение данных между хранилищами региональных налоговых служб и МНС России, информационными системами таможни, МВД, прокуратуры, органов государственной власти и т. п. Пользователи должны иметь возможность обращаться к нескольким хранилищам с одной клиентской рабочей станции. Администраторы должны быть способны управлять и выполнять административные функции сети хранилищ из одного физического центра;

- администрирование: СУБД должна обеспечить контроль за приближением и ресурсным ограничениям, сообщать о затратах ресурсов и позволять устанавливать приоритеты для различных категорий пользователей или операций; кроме того, уметь осуществлять трассировку и настройку системы на максимальную производительность. Качество построенного хранилища определяется удобством доступа к нему для конечного пользователя;

- интегрированные средства многомерного анализа: для обеспечения высокопроизводительной аналитической обработки необходимы средства многомерны: представлений, инструменты, поддерживающие удобные функции создание предварительно вычисленных суммарных показателей и автоматизирующих генерацию таких предварительно вычисленных агрегированных величин;

- средства формирования запросов: пользователь должен иметь возможность проведения аналитических расчетов, последовательного и сравнительного анализа, а также доступ к детальным и агрегированным данным хранилища.

2. Состав информации в хранилище данных налоговых органов.

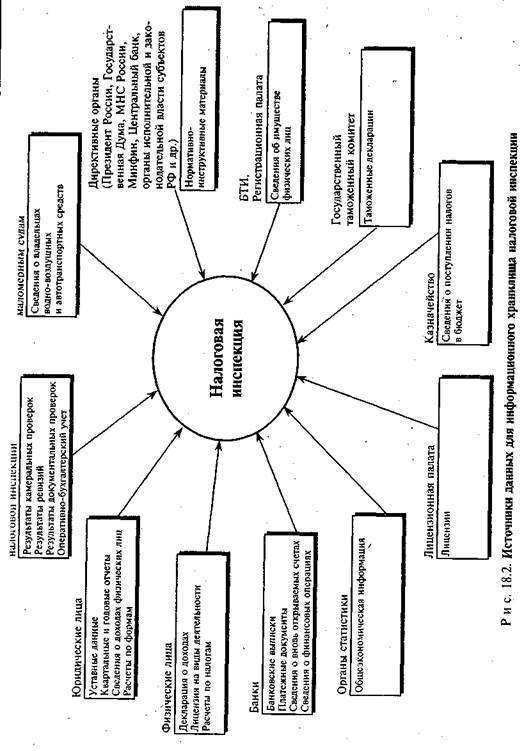

Основная цель создания хранилища данных налоговой службы заключается в обеспечении целостного, объективного образа существующей реальности в сфере налогообложения. Для получения такого объективного представления в электронном информационном хранилищ должны накапливаться сведения из всех возможных источников (рис. 18.2).

Всю поступающую информацию можно разбить по категориям.

1. Регистрационные данные юридических и физических лиц включают сведения:

- индивидуальный налоговый номер (ИНН);

- местонахождение налогоплательщика;

- расчетные счета;

- учредители;

- виды деятельности;

- уставный капитал и т.д.

Информация поступает от юридических и физических лиц при постановке их на учет регистрационной и лицензионной палатами.

2. Информация об имущественном состоянии налогоплательщиков, включает следующие сведения:

- владение недвижимостью;

- землепользование;

- аренда объектов недвижимости и предоставление их в аренду;

- основные производственные фонды предприятий;

- владение транспортными средствами;

- приобретенная собственность за рубежом и т. д.

Информация поступает в налоговую службу от юридических и физически лиц, регистрационной палаты, БТИ, ГИБДД и т. д.

3. Информация о финансово-хозяйственной деятельности юридических и физических лиц, включает сведения:

- ведение внешнеэкономической деятельности;

- налоговая отчетность налогоплательщиков;

- акционирование (приватизация) и ведение операций с ценными бумагами;

- доходы граждан;

- нарушения налогового законодательства и т. д.

Эти сведения поступают от юридических и физических лиц, Государственного таможенного комитета, Министерства внутренних дел, Комитета по валютно-экспорному контролю и т. д.

4. Информация о расчетно-платежной деятельности налогоплательщиков включает сведения: