Информационные системы в налогообложении

Основные особенности жизненного цикла — отсутствие четко детерминированных границ между соседними состояниями системы и ее статичность. Первая особенность означает, что начало и конец каждого этапа жизненного цикла накладываются один на другой и не могут быть точно определены во времени. Вторая связана с тем, что жизненный цикл представляет собой некое «застывшее» отображение реального процесса, задающее в явном виде только перечень и логическую последовательность состояний ИС.

Структуру ЖЦ, процессы, действия и задачи, решаемые на каждом этапе, определяет международный стандарт ISO/IEC 12207 (ISO — International Organization of Standardization — Международная организация по стандартизации, IЕС — International Electrotechnical Commission — Международная комиссия по электротехнике).

Структура ЖЦ программного обеспечения по стандарту ISO/IEC 12207 базируется на трех группах процессов:

- основные процессы ЖЦ ПО (приобретение, поставка, разработка, эксплуатация, сопровождение);

- вспомогательные процессы, обеспечивающие выполнение основных процессов (документирование, управление конфигурацией, обеспечение качества, верификация, аттестация, оценка, аудит, решение проблем);

- организационные процессы (управление проектами, создание инфраструктуру проекта, определение, оценка и улучшение самого ЖЦ, обучение).

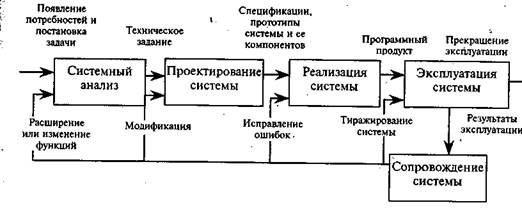

Жизненный цикл создаваемой АИС налоговой службы включает следующие основные этапы (рис. 1.):

Рис. 1. Модель жизненного цикла сложных программных систем

Описание этапов:

- системный анализ, в ходе которого определяются потребность в комплексе программ; его назначение и основные функциональные характеристики, оцениваются затраты и возможная эффективность применения комплекса программ;

- проектирование системы, включающее разработку структуры, спецификаций прототипов системы и ее компонентов, описание логических взаимосвязи компонентов;

- реализация системы, в которую входят программирование модулей и ряд этапов отладки, испытание и внедрение созданной версии комплекса програграмм для ее регулярной эксплуатации;

- эксплуатация системы, которая заключается в ее функционировании на ЭВМ для обработки информации и получении результатов, являвшихся целью создания информационной системы, а также в обеспечении достоверности и надежности выдаваемых данных;

- сопровождение системы, заключающееся в эксплуатационном обслуживании, развитии функциональных возможностей и повышении эксплуатационных характеристик информационной системы, в тиражировании и переносе программ на различные типы вычислительных средств, своевременном внесении изменений и расширении функций системы.

Процесс разработки программного обеспечения объединяет первые три этапа жизненного цикла: системный анализ, проектирование и реализацию. Эти этапы наиболее зависимы от функциональных задач и особенностей работы налоговой службы.

В процессе реализации проекта важное место занимают вопросы идентификации, описания и контроля конфигурации отдельных компонентов и всей сие темы в целом. Одним из вспомогательных процессов, поддерживающих основные процессы жизненного цикла ПО, является управление конфигурацией. При создании проектов сложных ИС, состоящих из многих компонентов, каждый из которых может иметь разновидности, или версии, возникает проблема учета их связей и функций, создания унифицированной структуры и обеспечения развития всей системы. Управление конфигурацией позволяет организовать, систематически учитывать и контролировать внесение изменений в ПО на всех стадиях ЖЦ.

Обеспечение качества проекта связано с проблемами верификации, проверки и тестирования ПО. Верификация — это процесс определения того, отвечает ли текущее состояние разработки, достигнутое на данном этапе, требованиям этого этапа, и позволяет оценить соответствие параметров разработки с исходными требованиями. Верификация частично совпадает с тестированием, которое связано с идентификацией различий между действительными и ожидаемыми результатами и оценкой соответствия характеристик ПО исходным требованиям.

Управление проектом связано с планированием и организацией работ, созданием коллективов разработчиков и контролем за сроками и качеством выполняемых работ. Техническое и организационное обеспечение проекта включает выбор методов и инструментальных средств для реализации проекта, определение методов описания промежуточных состояний разработки, разработку методов и средств испытаний ПО, обучение персонала и т. п.

Основная особенность жизненного цикла АИС налоговой службы заключается в длительности этапов эксплуатации и сопровождения. Программы подобного класса создаются для регулярной обработки информации. Размеры программ могут изменяться в широких пределах (от 1 тыс. до 1 млн. команд), однако все они обладают свойством познаваемости и возможности модификации в процессе длительного сопровождения и использования различными специалистами. Программы этого класса допускают тиражирование, оформляются документацией как промышленные изделия и представляют собой отчуждаемый программный продукт. Разработкой и эксплуатацией программ могут заниматься большие коллективы специалистов, вследствие чего необходима формализация требуемых технических характеристик комплексов программ и их компонентов, а также формализованные испытания и определение достигнутых показателей качества программ. Жизненный цикл таких программ составляет 10 — 20 лет, из них 70— 90 % приходится на эксплуатацию и сопровождение. Вследствие длительного срока использования совокупные затраты в процессе эксплуатации и сопровождения таких программных систем могут значительно превышать затраты на их разработку. От того, насколько удачно и эффективно разработано программное обеспечение для подобного класса, зависит в итоге его жизнеспособность.

Тема 2 Требования, предъявляемые к АИС налоговых органов.

1. Основные требования к АИС налоговых органов.

2. Требования по безопасности системы.

3. Требования к функциональным компонентам.

4. Требования к корпоративной системе хранения данных.

5. Требования к интерфейсу пользователя.

6. Качество прикладных компонентов и параметризация.

1. Основные требования к АИС налоговых органов

В общем случае требования к АИС налоговой инспекции накладывают ограничения на выбор конкретного решения на каждом шаге разработки систем Состав требований определяется видом, назначением, специфическими особенностями и условиями функционирования конкретной системы. Для АИС налоговой инспекции можно выделить следующие группы требований:

- к системе в целом;

- по безопасности системы;

- к аппаратной части и системному программному обеспечению: серверн: платформы, платформы клиентов, сети и телекоммуникации.

- к интерфейсу с пользователем;

- к системам хранения данных, СУБД и электронным хранилищам данных;

- к совместимости с другими информационная система (ИС);